Buchhaltungsinformationen. Buchhaltungsinformationen Verluste aus Vorjahresbuchungen in 1s 8.3

Der Verlustvortrag ist geregelt Kunst. 283 Kap. 25 Abgabenordnung der Russischen Föderation, wonach die Bemessungsgrundlage in der laufenden Steuerperiode um einen Teil des Betrags oder um den gesamten Betrag der in früheren Perioden erhaltenen Verluste gekürzt werden kann. In diesem Fall besteht das Recht, den Verlust innerhalb von 10 Jahren nach dem Steuerzeitraum, in dem dieser Verlust entstanden ist, auf die Zukunft vorzutragen. Sofern der Verlust nicht auf das nächste Jahr vorgetragen wurde, kann er ganz oder teilweise auf das nächste Jahr vorgetragen werden. Gemäß dem Schreiben des Ministeriums der Russischen Föderation vom 20. März 2007 Nr. 03-03-08/1/170 ist eine Verlustübertragung sowohl auf der Grundlage der Ergebnisse der Steuerperiode als auch auf der Grundlage der Ergebnisse der Berichtsperiode möglich .

In diesem Artikel betrachten wir das Verfahren zur Übertragung von Verlusten in die Zukunft im Programm „1C:B Buchhaltung 8.2“ in Organisationen, die verwenden PBU 18/02„Buchhaltung für Organisationen.“In einem Programm „1C:Buchhaltung 8.2“ Die Übertragung von Verlusten aus Vorjahren in die Zukunft erfolgt durch einen manuellen Vorgang durch Erfassung eines Belegs (Menü→Vorgänge→Manuell eingegebene Vorgänge), das die folgenden Transaktionen umfasst:

DT 09 nach Typ „Zukünftige Ausgaben“ - KT 09 nach Art „Verlust der aktuellen Periode“ durch den Verlustbetrag multipliziert mit dem Einkommensteuersatz. Die Beträge NU, PR, VR tragen wir nicht ein.

DT 97,21„Zukünftige Ausgaben“ – KT 99.01.1.„Gewinne und Verluste aus Tätigkeiten mit dem Hauptsteuersystem.“

Der Betrag von NU entspricht dem Betrag des Verlusts bei der Belastung und beim Betrag BP entspricht dem Betrag des Verlusts mit einem Minus bei der Belastung und beim Haben. Buchhaltungs- und PR-Beträge werden nicht ausgefüllt.

Dokumentieren „Betrieb (Buchhaltung und Steuerbuchhaltung)“ wie gewöhnlich VOR JAHRESABSCHLUSS AB DEM LETZTEN TAG DES JAHRES.

Der Gewinn spiegelt den Verlust und die Einkommensteuer von null wider.

In der Gewinn- und Verlustrechnung (Formular 2) auf Seite 2300 „Verlust vor Steuern“ wird der gleiche Verlustbetrag wie in der Erklärung ausgewiesen. Der Nettogewinnwert in Formular 2 (Zeile 2400) entspricht dem Betrag des Verlusts vor Steuern abzüglich des Betrags des latenten Steueranspruchs.

Wenn bei der Durchführung einer regulatorischen Operation in nachfolgenden Steuer- oder Berichtsperioden ein Gewinn erzielt wird „Abschreibung von Verlusten aus Vorjahren“ Das Programm erstellt die Verkabelung DT 99.01.1 – KT 97,21 die Höhe der Verluste aus den Vorjahren.

Als Ergebnis einer Regulierungsmaßnahme „Berechnung der Einkommensteuer“ Die Einkommensteuer wird um den Betrag des latenten Steueranspruchs gekürzt, der im Programm durch Buchung berücksichtigt wird DT 68.04.2„Berechnung der Einkommensteuer“ – KT 09„Latente Steuerverbindlichkeiten“ nach Art „Abgegrenzte Aufwendungen“.

In der Einkommensteuererklärung wird die Steuerbemessungsgrundlage (Blatt 02, Seite 120) um den Betrag des Guthabenumsatzes des Kontos 97.21 gekürzt. NU (S. 150 Anhang 4 zu Blatt 02).

In Formular 2 auf Seite 2400 wird der Nettogewinn als Differenz zwischen dem Finanzergebnis aus der Tätigkeit des Unternehmens (Zeile 2300) und dem bedingten Einkommensteueraufwand ausgewiesen.

Betrachten wir das obige Verfahren in einer bestimmten Situation.

Nehmen wir an, dass die Organisation Ende 2011 einen Verlust in Höhe von erlitten hat 10 000 reiben. Zum 1. Januar 2012 verfügen wir über einen latenten Steueranspruch in Höhe von 2.000 RUB. ( 10 000 x Einkommensteuersatz 20% ).

Um Verluste in die Zukunft vorzutragen, führen Sie die folgenden Schritte aus.

1) Fügen Sie im Verzeichnis „Zukünftige Ausgaben“ ein neues Ausgabenelement „Verluste für 2011“ hinzu und füllen Sie es aus, wie in Abb. 1. Einzelheiten Überprüfen Und Unterkonto keine Angabe erforderlich.

Reis. 1. Beispiel für das Ausfüllen des BPR-Elements zur Übertragung von Verlusten vergangener Jahre in die Zukunft

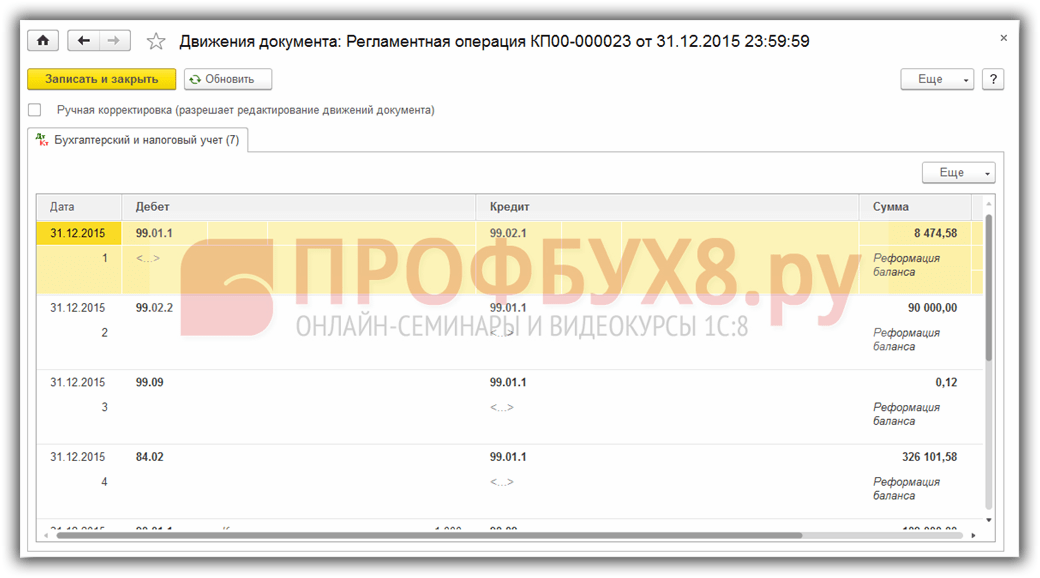

2) Stand: 31. Dezember 2011 VOR ABSCHLUSS DER REGULIERUNGSMASSNAHME „BILANZREFORMIERUNG“ durch Eingabe eines Dokuments „Betrieb (Buchhaltung und Steuerbuchhaltung)» (Menü→ Vorgänge→ Manuelle Vorgänge) Wir erfassen die folgenden Einträge (Abb. 2.):

Reis. 2. Beispiel für das Ausfüllen des Dokuments „Betrieb (Buchhaltung und Steuerbuchhaltung)“

Als Unterkonto für das Konto 97.21 wählen wir das zuvor angelegte R„Verluste für 2011“ aus. WIR FÜLLEN DEN ABSCHNITT FÜR DAS 97,21-KONTO NICHT AUS.

3) Wir führen eine Routineoperation durch“ Balance-Reformation".

Wenn Sie im 1. Quartal 2012 einen Gewinn von 10.000 Rubel erzielen. Der Verlust der Vorjahre wird durch eine Regulierungsmaßnahme automatisch abgeschrieben „Verluste aus Vorjahren abschreiben“ was sich wiederum in der Verkabelung widerspiegelt DT 99.01.1 – KT 97,21(Abb. 3).

Reis. 3. Ergebnis der Regulierungsmaßnahme „Abschreibung von Verlusten aus Vorjahren“

Ohne einen Verlust im Jahr 2011 würde die zu zahlende Einkommensteuer 2.000 RUB betragen. Dies spiegelt sich in der Verkabelung wider DT99.02.1 – KT 68.04.2(Abb. 4). Angesichts des Verlusts im Jahr 2011 wird die aktuelle Einkommensteuer jedoch bei Null liegen.

Reis. 4. Buchungen des Routinevorgangs „Berechnung der Einkommensteuer“

Bei der Erstellung einer Einkommensteuererklärung werden in der Anlage 4 zu Blatt 02 automatisch die Seiten 130 und 150 ausgefüllt. Um Seite 110 von Blatt 02 und Seite 140 von Anhang 4 zu Blatt 02 automatisch auszufüllen, müssen Sie das Steuerzahlerattribut (Code) in Anhang 4 zu Blatt 02 eingeben. (Abb. 5)

In der Gewinn- und Verlustrechnung wird der Gewinn vor Steuern im 1. Quartal 2012 in Höhe von 10.000, die Veränderung der latenten Steueransprüche abzüglich 2.000 ausgewiesen. Somit beträgt der Nettogewinn 8.000 Rubel. (Abb. 6).

Reis. 6. Gewinn- und Verlustrechnung für das 1. Quartal 2012

In diesem Artikel haben wir uns das einfachste Beispiel angesehen. In der Praxis kommt es häufig vor, dass Verluste aus mehreren Steuerperioden in die Zukunft vorgetragen werden. Darüber hinaus können diese Verluste nicht vollständig, sondern teilweise übertragen werden.

In einem Standardprogramm „1C:B ukhgaletria 8.2“ Um die Situation unter Berücksichtigung der Verluste der Vorjahre zu verstehen, ist es notwendig, drei Berichte zu erstellen: Bilanzen für die Konten 99.01 und 97.21 und eine Analyse des Kontos 68.04.2, was nicht ganz praktisch ist.

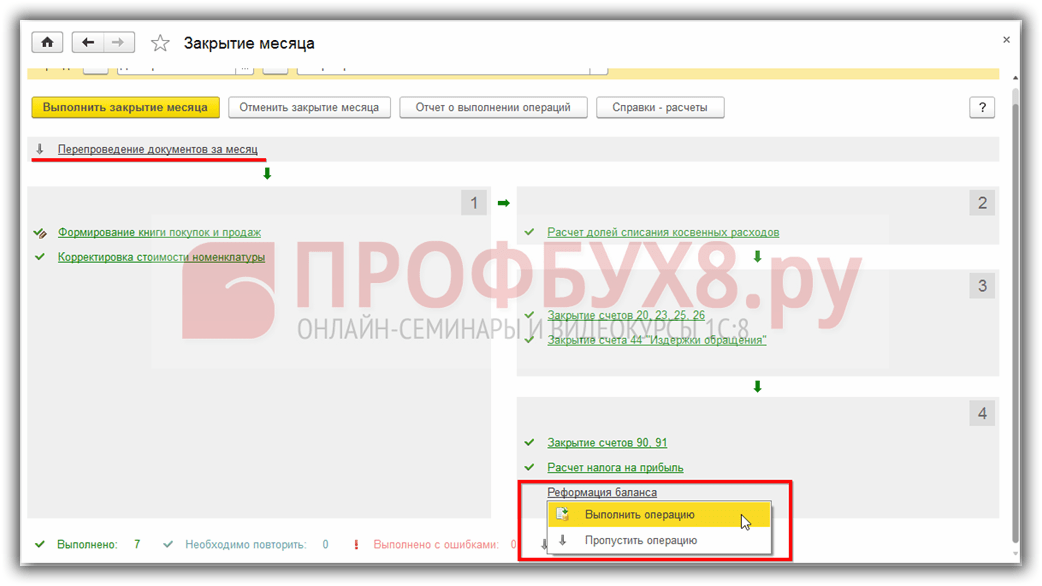

Schritt 1. Abschluss der Periode

Um einen Verlust im Programm 1C 8.3 Accounting 3.0 zu identifizieren, ist es notwendig, die Periode am Jahresende abzuschließen. Der Abschluss einer Periode erfolgt über die Operation „Monat abschließen“ im Element „Operationen“.

Was vor dem Monats- oder Jahresabschluss vor der Erstellung einer Erklärung in 1C 8.3 zu tun ist, lesen Sie ein

In der Operation „Berechnung der Einkommensteuer“ werden Einträge erstellt, die den Verlust widerspiegeln und die Beträge der Steuerrückstellungen für frühere Perioden umkehren, wenn am Jahresende ein Verlust festgestellt wurde:

Wichtig! Liegt ein Verlust vor, besteht keine Notwendigkeit, die Bilanz sofort zu reformieren.

Schritt 2. Berücksichtigung der Beträge für die Verlustübernahme

Die Gesamthöhe des Schadens kann in der Schadensmeldung nachvollzogen werden. Der Verlust ist in Blatt 2 auf Seite 060 Gesamtgewinn (-verlust) dargestellt. Dieser Betrag kann überwiesen werden an:

Wenn PBU 18/02 angewendet wird, muss die Höhe der latenten Steueransprüche (DTA) auf Konto 09 kontrolliert werden:

Schritt 3. Übertragung von Verlusten auf Rechnungsabgrenzungsposten

Um die Übertragung von Verlusten auf Rechnungsabgrenzungsposten zu realisieren, müssen Sie zum Jahresende manuell eine Transaktion erfassen: Position Transaktionen – Manuell erfasste Transaktionen.

Das Dokument muss zwei Einträge enthalten:

- Dt 97,21 Kt 99,01,1 für die Schadenshöhe (Zeile 060 der Erklärung) gemäß NU und VR, die Schadenshöhe mit dem Vorzeichen „-“;

Wichtig! Wenn die Organisation PBU 18/02 nicht akzeptiert, wird der Betrag nicht in den Buchungen berücksichtigt.

- Dt 09 Aufwendungen zukünftiger Perioden Kt 09 Verluste vergangener Perioden in Höhe von ONA gemäß Buchhaltung;

Wichtig! Dieser Beitrag wird angezeigt, wenn die Organisation PBU 18/02 anwendet:

In 1C 8.3 müssen in den Einstellungen der Rechnungsabgrenzungsposten die Abschreibungsparameter und die Höhe des Verlusts berücksichtigt werden:

Um ONA in 1C 8.3 zu steuern, können Sie erneut eine Bilanz für Konto 09 erstellen:

Wichtig! Wenn sich Verluste in mehreren Vorperioden widerspiegeln, werden die Verluste in ihrer Reihenfolge berücksichtigt.

Schritt 4. Balance-Reformation

Wichtig! Bevor Sie diesen Vorgang in 1C 8.3 ausführen, müssen Sie deaktivieren.

Nach Durchführung der oben genannten Manipulationen ist es erforderlich, die Bilanz am Ende der Periode zu reformieren:

Es werden Buchungen generiert:

Schritt 5. So schreiben Sie Verluste aus Vorjahren in 1C 8.3 ab

Bis künftige Aufwendungen vom Typ NL Verluste vergangener Perioden beim Abschluss der Periode nicht abgeschrieben werden, wird der Regulierungsvorgang Abschreibung von Verlusten vergangener Jahre hinzugefügt:

Um die Abschreibung des Verlustbetrags in der aktuellen Periode in 1C 8.3 zu steuern, wird ein Berechnungszertifikat erstellt: Abschreibung von Verlusten früherer Jahre, das sofort aus dem Monatsabschlussformular mit dem Befehl Berechnungszertifikate generiert werden kann:

Wenn die Höhe des Gewinns eine sofortige Abschreibung des übertragenen Verlustbetrags nicht zulässt, wird der verbleibende Restbetrag des Verlusts aus früheren Perioden auf die folgenden Monate vorgetragen, bis er vollständig abgeschrieben ist:

Bitte bewerten Sie diesen Artikel:

Lassen Sie uns überlegen Übertragung von Verlusten in die Zukunft in 1C wenn die Organisation PBU 18 anwendet. Das Verfahren zur Übertragung von Verlusten in die Zukunft ist in der Abgabenordnung der Russischen Föderation festgelegt.

Wir schließen den Monat Dezember mit Ausnahme der letzten Operation „Bilanzreform“!!!

Für den Verlustvortrag in die Zukunft werden im Zeitraum 2017–2020 Beschränkungen eingeführt.

Während der Berichts- und Steuerperioden vom 1. Januar 2017 bis 31. Dezember 2020 Jahr kann die Bemessungsgrundlage nicht um die Höhe der Verluste aus früheren Perioden um mehr als 50 % gekürzt werden (Artikel 283 Absatz 2.1 der Abgabenordnung der Russischen Föderation).

„Die Steuerbemessungsgrundlage für 2016 kann durch Verluste aus Vorjahren bis auf Null reduziert werden. Dies gilt jedoch nur für Verluste von 2006 bis 2015. (zehn vergangene Steuerperioden). Es ist nicht möglich, den steuerpflichtigen Gewinn von 2016 für frühere Verluste zu reduzieren (Artikel 283 Absatz 2 der Abgabenordnung der Russischen Föderation). Verluste, die im Jahr 2007 und später eingegangen sind, können auf eine unbegrenzte Anzahl nachfolgender Steuerperioden vorgetragen werden (Absatz „ b“, Abschnitt 25 Artikel 2, Absatz 16 von Artikel 13 des Gesetzes Nr. 401-FZ), aber ihre Gesamtgröße im Zeitraum 2017-2020 sollte nicht mehr als 50 Prozent des Gewinns der aktuellen Periode betragen.“

31. Dezember Erstellen Sie ein Dokument „Vorgang manuell eingegeben“ und spiegeln Sie darin 2 Vorgänge wider.

1. Nehmen Sie den Betrag, den SIE abnimmt db 09 Konten und spiegeln es nur in der Buchhaltung (Buchhaltung) wider

db 09(Zukünftige Ausgaben) — Kr 09(Verlust des laufenden Jahres) – Übertragung der IT (latenter Steueranspruch) in die Zukunft.

2. Wir führen die Verkabelung entsprechend durch Dt 97,21("Verlust") - Kt 99.01.1. (Gewinn (Verlust) aus Verkäufen).

In diesem Fall geben wir den Betrag nur in Db.NU ein mit einem Pluszeichen und VR (Db.NU) mit einem Minuszeichen. Der Betrag entspricht dem Betrag des Darlehenssaldos 99.01.1 NU vor der Bilanzreformierung.

Wir erstellen das Unterkonto „Verlust“ im FBP-Verzeichnis (Abgrenzungsposten):

Art des Jahresabschlusses – „Verluste der Vorjahre“.

Methode zur Kostenerkennung- „In einer besonderen Reihenfolge.“

Beginn der Abschreibung – „Startdatum der Abschreibung“.

Ende der Abschreibung- „Abschreibungsbeginndatum + N Jahre.“

Summe.

Die restlichen Angaben werden nicht ausgefüllt.

Achtung: Die Gesamtzahl der Jahre, in denen ein Verlust vorgetragen werden kann, sollte 10 nicht überschreiten, beginnend mit dem Jahr, in dem der Verlust entstanden ist.

Die Abgabenordnung der Russischen Föderation sieht für bestimmte Verlustarten ein besonderes Verfahren vor. Manche Verluste können nicht vorgetragen werden.

Beim Abschluss der Monate des nächsten Jahres mit der Operation „Abschreibung von Verlusten aus Vorjahren“ wird der Verlust für 10 Jahre abgeschrieben und mit der Operation „Berechnung der Einkommensteuer“ wird der Einkommensteuerbetrag gekürzt um den Betrag der OTA (latenter Steueranspruch).

Wenn Sie diese Seite interessant fanden, teilen Sie den Link dazu mit Ihren Kollegen und Freunden, indem Sie auf eine der Schaltflächen unten klicken.

Ab 2017 können Verluste, die im Jahr 2007 und später entstanden sind, auf eine unbegrenzte Anzahl nachfolgender Steuerperioden vorgetragen werden, und Gewinne für die Berichtsperioden (Steuerperioden) 2017–2020 können nicht mehr um den Betrag der Verluste früherer Steuerperioden gemindert werden als 50 Prozent. 1C-Experten sprachen darüber, wie diese Änderungen im Programm 1C: Accounting 8, Edition 3.0 für BUKH.1C unterstützt werden.

Durch das Bundesgesetz Nr. 401-FZ vom 30. November 2016 wurde Artikel 283 der Abgabenordnung der Russischen Föderation geändert, der das Verfahren zur Übertragung von Verlusten in die Zukunft regelt. Bitte beachten Sie, dass der Begriff „Verlustvortrag“ nur für Zwecke der Gewinnsteuer verwendet wird, da er in der Buchhaltung Anwendung findetIn der Buchhaltung ist die Vorgehensweise bei der Bilanzierung von Verlusten unterschiedlich.

Das Verfahren zur Bilanzierung von Verlusten...

...in der Buchhaltung

Zunächst sollte man in der Buchhaltung zwischen den Begriffen „Nettogewinn (-verlust)“ und „einbehaltener Gewinn (ungedeckter Verlust)“ unterscheiden, da diese Indikatoren auf unterschiedlichen Buchhaltungskonten gebildet werden und unterschiedliche Bedeutungen haben. Bereits 2002 machte das russische Finanzministerium mit Schreiben vom 23. August 2002 Nr. 04-02-06/3/60 darauf aufmerksam, und seitdem hat sich nichts geändert.

Gemäß den Anweisungen zur Verwendung des Kontenplans zur Abrechnung der finanziellen und wirtschaftlichen Aktivitäten einer Organisation, genehmigt. Mit Beschluss des russischen Finanzministeriums vom 31. Oktober 2000 Nr. 94n (im Folgenden als Anweisungen zur Verwendung des Kontenplans bezeichnet) wird der Nettogewinn-(-verlust)-Indikator auf dem Bilanzkonto 99 „Gewinne und Verluste“ gebildet ” und stellt das endgültige Finanzergebnis der Aktivitäten der Organisation für den Berichtszeitraum dar.

Der Habensaldo des Kontos 99 am Jahresende weist auf das Vorliegen eines Nettogewinns hin, der Sollsaldo auf das Vorliegen eines Nettoverlusts.

Am Ende des Berichtsjahres wird bei der Erstellung des Jahresabschlusses das Konto 99 geschlossen. In diesem Fall wird bis zur Schlussbuchung im Dezember, die Teil des Rechnungslegungsverfahrens – Bilanzreformierung – ist, der Saldo des Kontos 99 auf das Konto 84 „Gewinnrücklagen (ungedeckter Verlust)“ abgeschrieben:

- der Betrag des Nettogewinns wird dem Konto 84.01 „Ausschüttungspflichtiger Gewinn“ gutgeschrieben;

- der Betrag des Nettoverlustes wird zu Lasten des Kontos 84.02 „Versicherungspflichtiger Verlust“ ausgebucht.

Somit fasst das Bilanzkonto 84 Informationen über das Vorhandensein und die Entwicklung der Beträge einbehaltener Gewinne (ungedeckter Verlust) zusammen.

Die Verwendung der einbehaltenen Gewinne liegt im Ermessen der Unternehmenseigentümer. Sie können es beispielsweise für Dividenden, zur Erhöhung des genehmigten Kapitals und auch zur Deckung von Verlusten aus Vorjahren verwenden. Der Verlust früherer Jahre kann nicht nur von den Gewinnrücklagen, sondern auch vom Reservekapital, sofern dieses gebildet wurde, abgeschrieben werden.

... in der Steuerbuchhaltung

Ein Verlust ist die negative Differenz zwischen Einnahmen und Ausgaben (die für Steuerzwecke berücksichtigt werden), die der Steuerpflichtige im Berichtszeitraum (Steuerzeitraum) erhalten hat. Die Steuerbemessungsgrundlage wird im Berichtszeitraum (Steuerzeitraum), in dem der Verlust entstanden ist, als Null anerkannt (Artikel 274 Absatz 8 der Abgabenordnung der Russischen Föderation).

Wenn am Jahresende ein Verlust eingeht, gilt gemäß den Bestimmungen des Artikels 283 der Abgabenordnung der Russischen Föderation (geändert durch das Bundesgesetz Nr. 401-FZ vom 30. November 2016) der steuerpflichtige Gewinn der folgenden Berichtsperioden (Steuerperioden) kann um den gesamten Betrag des erhaltenen Verlusts oder um einen Teil davon gekürzt werden (Verlustvortrag auf die Zukunft).

In diesem Fall müssen folgende Merkmale berücksichtigt werden:

- es ist nicht möglich, Verluste für bestimmte Arten von Tätigkeiten vorzutragen, die mit einem Steuersatz von 0 % besteuert werden (Artikel 283 Absatz 1 der Abgabenordnung der Russischen Föderation);

- ein Verlust, der nicht auf das nächste Jahr vorgetragen wird, kann ganz oder teilweise auf die Folgejahre vorgetragen werden;

- Der für die Berichtsperioden (Steuerperioden) 2017–2020 erzielte Gewinn darf nicht um mehr als 50 % um die Höhe der Verluste früherer Steuerperioden gekürzt werden. Die Beschränkung gilt nicht für Steuerbemessungsgrundlagen, für die ermäßigte Einkommensteuersätze gelten. Solche Sondertarife werden für bestimmte Arten von Organisationen festgelegt, beispielsweise für Teilnehmer an regionalen Investitionsprojekten; für Teilnehmer von Sonderwirtschaftszonen (SWZ); Organisationen, die den Status eines Einwohners des Gebiets mit rascher sozioökonomischer Entwicklung usw. erhalten haben (Artikel 283 Absatz 2.1 der Abgabenordnung der Russischen Föderation);

- Verluste aus mehreren vorangegangenen Steuerperioden werden in der Reihenfolge ihres Entstehens vorgetragen;

- Der Steuerpflichtige ist verpflichtet, während des gesamten Übertragungszeitraums Unterlagen über die Höhe des entstandenen Verlusts aufzubewahren.

... unter Berücksichtigung der Bestimmungen der PBU 18/02

Der Betrag der Einkommensteuer, der auf der Grundlage des Buchgewinns (-verlusts) ermittelt wird, ist ein bedingter Aufwand (bedingtes Einkommen) für die Einkommensteuer. In der Buchhaltung wird ein solcher bedingter Aufwand (bedingtes Einkommen) unabhängig von der Höhe des steuerpflichtigen Gewinns (Verlustes) berücksichtigt (Ziffer 20 der PBU 18/02 „Rechnungslegung von Einkommensteuerberechnungen“, genehmigt durch Beschluss des russischen Finanzministeriums vom 17.09.2019). 19. November 2002 Nr. 114n, im Folgenden - PBU 18/02).

Gemäß den Anweisungen zur Verwendung des Kontenplans sollten bei Eingang eines Verlusts gemäß den Buchhaltungsdaten bedingte Einkünfte gebildet werden, die sich in der Gutschrift des Kontos 99.02.2 „Bedingte Einkünfte für die Einkommensteuer“ entsprechend der Belastung widerspiegeln des Kontos 68.04.2 „Berechnung der Einkommensteuer“. Ein Verlustvortrag, der in der Berichtsperiode nicht zur Minderung der Einkommensteuer genutzt wurde, aber in späteren Berichtsperioden steuerlich anerkannt wird, führt zur Bildung einer abzugsfähigen temporären Differenz. Die abzugsfähige temporäre Differenz führt wiederum zur Bildung einer latenten Einkommensteuer (latenter Steueranspruch – im Folgenden DTA genannt), die den Betrag der Einkommensteuer in nachfolgenden Berichtsperioden verringern sollte. Gleichzeitig erkennt die Organisation dies nur an, wenn die Wahrscheinlichkeit besteht, dass sie in späteren Berichtsperioden steuerpflichtige Gewinne erzielt (Ziffern 11, 14 der PBU 18/02).

IT spiegelt sich in der Belastung des Kontos 09 „Latente Steueransprüche“ entsprechend der Gutschrift des Kontos 68.04.2 wider. Da der Verlust übertragen wird und seine Höhe in der Einkommensteuererklärung ausgewiesen wird, verringert sich die abzugsfähige temporäre Differenz (bis zur vollständigen Rückzahlung) und der entsprechende IT-Betrag wird durch eine Buchung in der Belastung des Kontos 68.04.2 in Korrespondenz abgeschrieben mit der Gutschrift des Kontos 09 (Ziffer 17 der PBU 18/02, Hinweise zur Verwendung des Kontenplans).

Bilanzierung von Verlusten aus Vorjahrenin „1C: Accounting 8“ (Hrsg. 3.0)

Das Verfahren zur Bilanzierung von Verlusten aus Vorjahren im Programm 1C: Accounting 8, Edition 3.0 erfolgt in zwei Schritten:

1. Übertragung von Verlusten der aktuellen Periode auf Aufwendungen zukünftiger Perioden.

2. Abschreibung von Verlusten aus Vorjahren.

Die Übertragung eines Verlusts der aktuellen Periode auf zukünftige Ausgaben (FPO) erfolgt manuell mithilfe eines Dokuments Betrieb(Kapitel Transaktionen – Manuell eingegebene Transaktionen). Der Zweck dieser Operation besteht darin, die automatische Abschreibung von Verlusten in der Zukunft sicherzustellen. Zu diesem Zweck wird der Mechanismus der abgegrenzten Ausgaben genutzt, der den Nutzern des Programms wohlbekannt ist. Der steuerliche Verlust des laufenden Jahres, der in der Belastung des Kontos 99.01.1 „Gewinne und Verluste aus Tätigkeiten mit dem Hauptsteuersystem“ ausgewiesen ist, muss mit der Art des Aufwands auf die Belastung des Kontos 97.21 „Abgegrenzte Aufwendungen“ übertragen werden Verluste aus den Vorjahren. Für Steuerzahler, die die Bestimmungen der PBU 18/02 anwenden, ist es zusätzlich erforderlich, die Analyse der auf dem Konto 09 verbuchten latenten Steueransprüche anzupassen.

Dieser manuelle Vorgang wird am letzten Tag des Jahres vor der Bilanzreform erfasst. Wenn das Buchhaltungssystem die Übertragung von Verlusten an das RBP nicht widerspiegelt, erkennt das Programm diese Situation und erinnert den Benutzer daran. Im Januar des folgenden Jahres, wenn eine Routineoperation durchgeführt wird Berechnung der Einkommensteuer in die Bearbeitung einbezogen Abschluss des Monats, wird auf dem Bildschirm eine Meldung angezeigt, dass der Verlust aus dem letzten Jahr nicht vorgetragen wurde. Die Verarbeitung wird unterbrochen, und bis der Benutzer einen Vorgang zur Übertragung des Verlusts erstellt, kann er nicht fortfahren.

Unterdessen ist die Übertragung von Verlusten in die Zukunft ein Recht des Steuerzahlers und keine Verpflichtung (Artikel 283 Absatz 1 der Abgabenordnung der Russischen Föderation). Was ist zu tun, wenn der Steuerpflichtige dieses Recht aus irgendeinem Grund nicht ausüben möchte?

In diesem Fall müssen Sie noch eine manuelle Operation erstellen, jedoch in Form eines Verzeichniselements Zukünftige Ausgaben Sie müssen lediglich nicht das Startdatum für die Abschreibung des Verlusts angeben. Zukünftig können Sie jederzeit den gewünschten Eintrag öffnen (Abschnitt Verzeichnisse – Rechnungsabgrenzungsposten) und füllen Sie das Feld aus Abschreibungszeitraum ab:, wenn der Benutzer seine Meinung ändert und ab dem angegebenen Datum den erhaltenen Gewinn durch Verluste früherer Jahre reduzieren möchte.

Verluste aus Vorjahren werden automatisch in die Aufwendungen einbezogen, die bei der Durchführung einer Regulierungsmaßnahme die Eimindern Abschreibung von Verlusten aus Vorjahren. Die Höhe der Verlustabschreibung wird nur berechnet, wenn zum Zeitpunkt der Durchführung des Routinevorgangs gemäß den Steuerbuchhaltungsdaten das Konto 97.21 „Abgegrenzte Aufwendungen“ mit der Aufwandsart U vorhanden ist Bydki der vergangenen Jahre Es besteht ein Sollsaldo. Die Abbuchung erfolgt zu Lasten des Kontos 99.01.1 gemäß den im Verzeichnis angegebenen Daten Zukünftige Ausgaben.

Ab 2017 können Verluste aus dem Jahr 2007 und später auf eine unbegrenzte Anzahl nachfolgender Steuerperioden sowie Gewinne für die Berichtsperioden (Steuerperioden) 2017–2020 vorgetragen werden. kann um den Betrag der Verluste früherer Steuerperioden um höchstens 50 % gekürzt werden. Diese Änderung wird im Programm 1C: Accounting 8 ab Version 3.0.45.20 unterstützt.

Um die im Programm festgelegte Zehnjahresfrist für „alte“ Verluste (erworben von 2007 bis 2015) aufzuheben, reicht es aus, die entsprechenden Verzeichniseinträge zu öffnen Zukünftige Ausgaben und das Feld räumen Abschreibungszeitraum:.

Für Teilnehmer an regionalen Investitionsprojekten, SWZ-Teilnehmer usw. gilt für Organisationen, die ermäßigte Steuersätze anwenden, die automatische Abschreibung von Verlusten gemäß den Regeln von Artikel 283 der Abgabenordnung der Russischen Föderation in „1C: Buchhaltung 8 " wird nicht unterstützt.

Schauen wir uns an, wie das Programm „1C: Accounting 8“ (Rev. 3.0) die Übertragung von Verlusten in die Zukunft unter Berücksichtigung der neuesten Änderungen in der Steuergesetzgebung durchführt.

Beispiel 1

Abbildung der Verlusthöhe in der Buchhaltung und Berichterstattung

Um die Höhe des Steuerverlusts 2016 zu ermitteln, den der Steuerpflichtige in die Zukunft vortragen kann, müssen zunächst alle in die Verarbeitung einbezogenen Regulierungsvorgänge für Dezember 2016 abgeschlossen werden Abschluss des Monats.

Die Höhe des Schadens spiegelt sich beispielsweise in wider Bescheinigung über die Berechnung der Einkommensteuer, wenn Sie in den Berichtseinstellungen Steuerbuchhaltungsdaten als Kennzeichen festlegen.

Sie können die Steuerbuchhaltungsdaten für das Konto 99 für 2016 mithilfe eines der Standardberichte aus diesem Abschnitt analysieren Berichte, Zum Beispiel Kontoanalyse. Wenn Sie einen Routinevorgang abbrechen Balance-Reformation, dann der Bericht Kontoanalyse für Konto 99 wird es klarer: ein Sollsaldo in Höhe von 5 Millionen Rubel. weist auf einen Verlust hin (Abb. 1).

In der Steuererklärung zur Körperschaftsteuer für 2016 (genehmigt durch die Verordnung des Föderalen Steuerdienstes Russlands vom 19. Oktober 2016 Nr. ММВ-7-3/572@, im Folgenden als Verordnung des Föderalen Steuerdienstes bezeichnet) dieser Verlustbetrag spiegelt sich wider:

- mit einem Minuszeichen in Blatt 02 in Zeile 100 „Steuerbemessungsgrundlage“;

- im Anhang Nr. 4 zu Blatt 02 mit einem Minuszeichen in Zeile 140 „Steuerbemessungsgrundlage für den Berichtszeitraum (Steuerzeitraum)“ und mit einem Pluszeichen in Zeile 160 „Saldo der nicht vorgetragenen Verluste am Ende des Steuerzeitraums – Gesamt“.

Da die Organisation bei der Durchführung einer Routineoperation die Bestimmungen der PBU 18/02 anwendet Berechnung der Einkommensteuer Für Dezember 2016 wird ein latenter Steueranspruch (DTA) erfasst und eine Buchungsbuchung erstellt:

Lastschrift 09 für die Vermögensart „Verlust der aktuellen Periode“ Gutschrift 68.04.2 – für den IT-Betrag (1.000.000,00 RUB = 5.000.000,00 x 20 %).

Die Gewinn- und Verlustrechnung in Zeile 2300 spiegelt die Höhe des Verlusts gemäß Buchhaltungsdaten wider: 5.000 Tausend Rubel. mit einem Minuszeichen (ein negativer Wert wird in Klammern angegeben). bitte beachten Sie dass dieser Betrag möglicherweise nicht mit dem steuerlichen Verlust übereinstimmt. Der Betrag des anerkannten latenten Steueranspruchs in Höhe von 1.000.000 RUB. spiegelt sich in Zeile 2450 „Änderung der latenten Steueransprüche“ wider und reduziert die Verlusthöhe. Somit spiegelt der Indikator 2400 „Nettogewinn (-verlust)“ die Höhe des bereinigten Verlusts in Höhe von 4.000.000 Rubel wider. mit einem Minuszeichen. Der ausgewiesene latente Steueranspruch wird die Eiweiter reduzieren.

Im ersten Abschnitt des Bilanzvermögens „Langfristige Vermögenswerte“ beträgt der Betrag der latenten Steueransprüche 1.000.000 Rubel. spiegelt sich in Zeile 1180 „Latente Steueransprüche“ wider.

Im dritten Abschnitt der Verbindlichkeit „Kapital und Rücklagen“ wird die Höhe des ungedeckten Verlusts für 2016 im Gesamtbetrag in Zeile 1370 „Gewinnrücklagen (ungedeckter Verlust)“ widergespiegelt. Wenn die Organisation zu Beginn des Jahres keine Gewinnrücklagen (ungedeckten Verlust) aus früheren Jahren hatte und im Laufe des Jahres keine Dividenden ausgeschüttet wurden, sollte der Wert von Zeile 1370 dem Wert von Zeile 2400 der Finanzergebnisrechnung entsprechen (siehe Hinweise zur Verwendung des Kontenplans).

Vortrag des Verlusts der aktuellen Periode für die Zukunft

Damit der im Jahr 2016 erhaltene Verlust automatisch im Programm 1C: Accounting 8 (Rev. 3.0) berücksichtigt wird, muss er auf zukünftige Ausgaben übertragen werden. Lassen Sie uns ein Dokument erstellen Betrieb 31.12.2016 (Abb. 2).

Um im Dokumentformular eine neue Transaktion zu erstellen, müssen Sie auf die Schaltfläche klicken Hinzufügen und erfassen Sie die Korrespondenz über die Belastung des Kontos 97.21 „Abgegrenzte Ausgaben“ und die Gutschrift des Kontos 99.01.1 „Gewinne und Verluste aus Tätigkeiten mit dem Hauptsteuersystem“. Da in der Rechnungslegung ein Verlust nicht in die Zukunft vorgetragen wird, ist das Feld Summe Lassen Sie das Feld leer, füllen Sie jedoch die speziellen Ressourcen für Steuerbuchhaltungszwecke aus:

Betrag von NU Dt 97,21 und Betrag von NU Kt 99,01,1 – für die Höhe des Verlusts (RUB 5.000.000,00); Betrag VR Dt 97,21 und Betrag VR Kt 99,01,1 – für eine steuerpflichtige temporäre Differenz (-5.000.000,00 Rubel).

In Form eines Verzeichniselements Zukünftige Ausgaben Sie müssen die folgenden Informationen angeben:

- Name der Rechnungsabgrenzungsposten, zum Beispiel Verlust 2016;

- Art des RBP für Steuerbuchhaltungszwecke - Verluste aus den Vorjahren(ausgewählt aus einem vordefinierten Verzeichnis Arten von Ausgaben (NU));

- die Höhe des Verlusts (RUB 5.000.000,00) wird als Richtwert angegeben, da der Betrag des Saldos gemäß Buchhaltungs- und Steuerbuchhaltungsdaten zur Abschreibung des RBP verwendet wird;

- Methode zur Erfassung von Aufwendungen - In einer Sonderbestellung;

- das Beginndatum der Verlustübernahme ist der erste Tag des Jahres, das auf das Jahr folgt, in dem der Verlust eingegangen ist, also der 01.01.2017;

- Das Enddatum nennen wir nicht, da die Beschränkung der Verlustvortragsfrist inzwischen aufgehoben ist;

- Das Abschreibungskonto und die Analyse sind nicht erforderlich.

Ein Verlustvortrag bedeutet, dass die Steuerbemessungsgrundlage in der Zukunft voraussichtlich sinken wird. In der Rechnungslegung erfolgt eine solche Reduzierung der Steuerbemessungsgrundlage durch die Abschreibung eines latenten Steueranspruchs. Da zum Zeitpunkt der Verlustübertragung die manuelle Transaktion vorübergehende Unterschiede in der Bewertung des Vermögenswerts widerspiegelt Zukünftige Ausgaben, dann ist es für diese Art von Vermögenswert in der Buchhaltung erforderlich, das Auftreten von IT mithilfe der Buchung abzubilden:

Lastschrift 09 für die Vermögensart „Zukünftige Ausgaben“ Gutschrift 09 für die Vermögensart „Verlust der aktuellen Periode“ – in Höhe von IT (1.000.000,00 RUB).

bitte beachten Sie dass der Vorgang zur Verlustübertragung an das BPO nach der Endbearbeitung eingegeben werden sollte Abschluss des Monats für Dezember.

Nach dem Speichern des manuellen Vorgangs müssen Sie das Formular erneut eingeben Abschluss des Monats und führen Sie die folgende Abfolge von Aktionen für Operationen aus:

- Rückübertragung von Dokumenten pro Monat- Wählen Sie ein Team aus Vorgang überspringen;

- Balance-Reformation- Wählen Sie ein Team aus Operation durchführen.

Wenn der Monat erneut geschlossen werden muss, sollte der manuelle Vorgang zum Verlustvortrag abgebrochen (zur Löschung markiert) werden. Nach dem endgültigen Monatsabschluss müssen Sie die Löschung des manuellen Vorgangs deaktivieren (in der Buchhaltung erfassen) und die Bilanzreformierung erneut durchführen, ohne die Belege erneut zu buchen.

Abschreibung von Verlusten aus Vorjahren

Seit Januar 2017 in Bearbeitung Abschluss des Monats ein Routinebetrieb wird aktiviert Abschreibung von Verlusten aus Vorjahren, bei dem das Programm den Gewinn des laufenden Monats um den Betrag der Verluste früherer Steuerperioden gemäß den aktualisierten Normen des Artikels 283 der Abgabenordnung der Russischen Föderation reduziert, also um nicht mehr als 50 %.

Das Ergebnis eines Gewinnrückgangs spiegelt sich in den Sonderressourcen des Buchführungsregisters wider:

Betrag von NU Dt 99,01,1 und Betrag von NU Kt 97,21 – für den Betrag der Abschreibung des Verlusts; Betrag VR Dt 99,01.1 und Betrag VR Kt 97,21 – für steuerpflichtige temporäre Differenzen.

Wenn im aktuellen Monat kein Gewinn erzielt wird, wird der Beleg trotzdem erstellt, weist jedoch keine Bewegungen in den Registern auf. Wenn im laufenden Monat ein Verlust entsteht, wird der abgeschriebene Betrag wiederhergestellt und in den angegebenen Ressourcen wird der abgeschriebene Betrag des Verlusts rückgängig gemacht.

Gemäß den Bedingungen von Beispiel 1 erzielte die Organisation „TF Mega“ im ersten Quartal 2017 einen Gewinn von 1.000.000,00 Rubel.

Die Hälfte dieses Betrags kann um die Höhe der Verluste aus früheren Steuerperioden gekürzt werden.

Wir werden den Monat für März 2017 schließen und formieren Bescheinigungsberechnung der Abschreibung von Verlusten früherer Jahre(Das Zertifikat wird periodengerecht ab Jahresbeginn erstellt). In Spalte 4 Für März 2017 wird der Betrag von 500.000 RUB als Verlustbetrag angegeben, der bei der Gewinnminderung berücksichtigt wird. (Abb. 3).

Während einer Routineoperation Berechnung der Einkommensteuer Der Betrag der Einkommensteuer wird durch die Abschreibung des latenten Steueranspruchs gemindert, was sich in der Buchung widerspiegelt:

Soll 68.04.2 Haben 09 nach Art des Vermögenswerts „Abgegrenzte Aufwendungen“

Insgesamt wurde für diese Art von Vermögenswerten im ersten Quartal IT in Höhe von 100.000,00 RUB abgeschrieben. (500.000,00 x 20 %).

Schauen wir uns an, wie die Einkommensteuererklärung für das erste Quartal 2017 ausgefüllt wird. Anhang Nr. 4 zu Blatt 02 spiegelt automatisch die folgenden Indikatoren wider (Abb. 4):

|

Zeile der Anlage Nr. 4 zu Blatt 02 der Einkommensteuererklärung für das erste Quartal 2017 |

Daten |

|

Nicht vorgetragener Verlust für 2016 (RUB 5.000.000), der gleiche Betrag wird in Zeile 010 im Gesamtsaldo der nicht vorgetragenen Verluste zu Beginn des Steuerzeitraums ausgewiesen |

|

|

Steuerbemessungsgrundlage für den Berichtszeitraum (RUB 1.000.000) |

|

|

Der Betrag des Verlustanteils, der die Steuerbemessungsgrundlage verringert. Darin enthalten ist der Kreditumsatz des Kontos 97.21 mit der Art „Verluste der Vorjahre“ (RUB 500.000) |

|

|

Saldo des nicht vorgetragenen Verlusts am Ende des Steuerzeitraums (4.500.000 RUB) |

Von Zeile 150 der Anlage Nr. 4 bis Blatt 02 der Erklärung wird der Betrag des Teils des Verlusts, der die Steuerbemessungsgrundlage mindert, in Zeile 110 von Blatt 02 der Meldung übertragen. Die Bemessungsgrundlage für die Steuerberechnung wird um diesen Betrag (S. 120) gekürzt, der 500.000 Rubel beträgt. (1.000.000 - 500.000).

Ausfüllen von Gewinnerklärungen für Zwischenberichtsperioden

Obwohl der Steuerpflichtige das Recht hat, einen Verlust in jedem Berichtszeitraum in die Zukunft vorzutragen (Artikel 283 Absatz 1 der Abgabenordnung der Russischen Föderation), ist in der Erklärung nur Anhang Nr. 4 zu Blatt 02 enthalten für das erste Quartal und die Steuerperiode (Ziffer 1.1 der Verordnung des Föderalen Steuerdienstes). Dementsprechend werden die Anlage Nr. 4 zu Blatt 02 sowie Zeile 110 von Blatt 02 der Halbjahres- und 9-Monatserklärungen im Programm nicht ausgefüllt. Gleichzeitig ändert sich der Algorithmus zur Abschreibung von Verlusten nicht. Wie ist in diesem Fall eine Erklärung unter den Bedingungen von Beispiel 1 auszufüllen?

Die Antwort auf diese Frage liefert Absatz 5.5 der Verordnung des Föderalen Steuerdienstes, wonach in Einkommensteuererklärungen für Zwischenberichtszeiträume Zeile 110 von Blatt 02 auf der Grundlage der Daten ermittelt wird:

- Zeile 160 der Anlage Nr. 4 der Erklärung für den vorherigen Steuerzeitraum;

- Zeile 010 der Anlage Nr. 4 der Erklärung für das erste Quartal der aktuellen Steuerperiode;

- Zeile 100 des Blattes 02 für den Berichtszeitraum, für den die Erklärung erstellt wird.

In der Praxis bedeutet dies Folgendes: Zeile 110 muss anhand der Steuerbuchhaltungsdaten manuell ausgefüllt werden, während die restlichen Indikatoren auf Blatt 02 automatisch ausgefüllt werden.

Somit betrug der Kreditumsatz des Kontos im ersten Halbjahr 2017 97,21 mit dem Formular Verluste aus den Vorjahren Nach Angaben der Steuerbuchhaltung sind es 1.000.000 Rubel. Der gleiche Betrag ist in Spalte 4 ausgewiesen Bescheinigungen über die Berechnung der Abschreibung von Verlusten früherer Jahre für Juni 2017 als in der Gewinnminderung enthaltener Verlustbetrag. Daher müssen Sie in Zeile 110 des Blatts 02 der Halbjahreserklärung den Wert eingeben: 1.000.000. Der Steuerbemessungsindikator für die Steuerberechnung (Seite 120) wird um diesen Betrag reduziert, der 1.000.000 Rubel beträgt. (2.000.000 - 1.000.000).

Für 9 Monate des Jahres 2017 betrug der Kreditumsatz des Kontos 97,21 mit dem Formular Verluste aus den Vorjahren Nach Angaben der Steuerbuchhaltung sind es 1.500.000 Rubel. Der gleiche Betrag ist in Spalte 4 ausgewiesen Bescheinigungen über die Berechnung der Abschreibung von Verlusten früherer Jahre für September 2017. In Zeile 110 des Blattes 02 der Erklärung für 9 Monate wird der Wert manuell eingetragen: 1.500.000.

Der Steuerbemessungsindikator für die Berechnung der Einkommensteuer (S. 120) beträgt 1.500.000 Rubel. (3.000.000 - 1.500.000).

Berücksichtigung von Verlusten in der Jahresberichterstattung der Organisation

Lassen Sie uns den Monat Dezember 2017 abschließen. Nach Angaben der Steuerbuchhaltung beträgt der bei der Gewinnminderung für 2017 berücksichtigte Verlustbetrag 2.000.000 Rubel und der Restbetrag des nicht vorgetragenen Verlusts am Ende des Jahres 2017 beträgt 3.000.000,00 Rubel.

Laut Buchhaltungsdaten für 2017 wurde ONA mit der Art des Vermögenswerts abgeschrieben Verlust der aktuellen Periode in Höhe von 400.000,00 RUB. (2.000.000,00 x 20 %).

Nun erstellen und füllen wir eine Einkommensteuererklärung für das Jahr 2017 aus. Anhang Nr. 4 zu Blatt 02 spiegelt automatisch die folgenden Indikatoren wider:

Von Zeile 150 der Anlage Nr. 4 bis Blatt 02 wird der Betrag des Teils des Verlusts, der die Steuerbemessungsgrundlage mindert, in Zeile 110 von Blatt 02 der Erklärung übertragen. Die Bemessungsgrundlage für die Steuerberechnung wird um diesen Betrag (S. 120) gekürzt, der 2.000.000 Rubel beträgt. (4.000.000 - 2.000.000).

Wir erstellen und füllen den Jahresabschluss 2017 aus. Der Finanzergebnisbericht spiegelt automatisch die folgenden Indikatoren wider:

Im ersten Abschnitt der Bilanz „Langfristige Vermögenswerte“ beträgt der Betrag der latenten Steueransprüche 600.000 Rubel. spiegelt sich in Zeile 1180 „Latente Steueransprüche“ wider. Im dritten Abschnitt der Verbindlichkeit „Kapital und Rücklagen“ wird die Höhe der Gewinnrücklagen für 2017 im Gesamtbetrag in Zeile 1370 „Gewinnrücklagen (ungedeckter Verlust)“ widergespiegelt.

Wie können Verluste der Vorperiode im Buchhaltungsprogramm 1C 8.3 in die Zukunft übertragen (reflektiert) werden?

Betrachten wir zwei Situationen, um Verluste früherer Jahre in 1C Accounting 8.3 widerzuspiegeln:

- Bei der Arbeit mit dem Programm 1C 8.3 ist für die aktuelle Periode ein Verlust entstanden, der in die Zukunft übertragen werden muss.

- Zum Zeitpunkt der Aufnahme der Arbeit mit dem Programm 1C: Enterprise Accounting 3.0 ist es notwendig, das Vorhandensein von Verlusten aus den Vorjahren zu berücksichtigen.

Wie soll sich in beiden Fällen der Verlust der Vorjahre im Programm widerspiegeln? Wie soll sich das Programm in diesem Fall verhalten?

Das Auftreten eines Verlustes während der Arbeit in 1C

Betrachten wir also die erste Option: Der Verlust in der Periode entstand bei der Arbeit mit dem Programm 1C: Enterprise Accounting 3.0 (beachten Sie, dass dieses Schema auch für die vorherige Ausgabe des Programms 1C 8.3 Enterprise Accounting 2.0 funktioniert).

Basierend auf den Ergebnissen der Aktivitäten von Moneta LLC im vierten Quartal 2015 wurde ein Verlust in Höhe von 235.593,27 Rubel verzeichnet. Im Januar 2016 wurde ein Gewinn in Höhe von 211.864,41 Rubel erzielt.

Schauen wir uns die Ergebnisse der Belegbuchung für Dezember 2015 an:

Wie Sie wissen, erhalten wir die Ergebnisse der Finanzaktivitäten einer Organisation als Ergebnis automatischer Berechnungen mithilfe der Monatsabschlussverarbeitung, die eine Liste der erforderlichen Routinevorgänge umfasst (Menü Operationen – Periodenabschluss – Monatsabschluss).

Wie wir sehen, wird der daraus resultierende Verlust für Dezember als latenter Steueranspruch erfasst. Das Finanzergebnis in den Buchungen für den Monat belief sich auf 245.762,71 Rubel:

Um das Finanzergebnis für den gesamten Steuerzeitraum einzusehen, erstellen wir eine Referenzberechnung Berechnung der Einkommensteuer (Menü Operationen – Referenzberechnungen – Buchhaltung und Steuerbuchhaltung – Berechnung der Einkommensteuer):

Wie aus Spalte 10 der Berechnungsbescheinigung hervorgeht, belief sich der Verlust für das vergangene Jahr 2015 auf 235.593,27 Rubel.

Übertragung von Verlusten aus Vorjahren auf die aktuelle Periode in 1C 8.3

Um den gesamten ONA-Betrag für Verluste im Jahr 2015 zu sehen, erstellen wir zunächst eine Bilanz für Konto 09:

Um den Verlust von 2015 auf das laufende Jahr 2016 zu übertragen, erstellen wir ein neues Dokument „Manuell erfasste Transaktionen“ (Menü „Transaktionen – Buchhaltung – Manuell erfasste Transaktionen“) und füllen es wie folgt aus:

Wir werden den Saldo des Kontos 09 „Verluste der aktuellen Periode“ dem Konto 09 „Aufwendungen zukünftiger Perioden“ zuordnen.

In der zweiten Zeile des Dokuments „Manuell eingegebene Transaktionen“ wird der Verlust aus dem Jahr 2015 in die Rechnungsabgrenzungsposten in der Steuerbuchhaltung übertragen (entsprechend entsteht eine temporäre Differenz in Höhe des gleichen Betrags).

Schauen wir uns die Bilanz des Kontos 09 an, um zu sehen, ob dieser Vorgang korrekt durchgeführt wurde:

Wie aus dem obigen Bericht hervorgeht, beträgt der Saldo für den Verlust der aktuellen Periode Null, während unser IT-Betrag den Ausgaben zukünftiger Perioden zugeordnet wird.

Und legen wir besonderes Augenmerk auf das Ausfüllen der Analyse des Kontos 97.21, nämlich der Ausgaben der zukünftigen Periode (die Unterteilung wird in der Buchung nicht ausgefüllt). In unserem Fall ist dies der Verlust von 2015:

Nachdem das Ausfüllen der manuell eingegebenen Transaktion abgeschlossen ist, achten wir auf die Monatsabschlusstransaktion für Dezember des Jahres, die zu einem Verlust führt:

Wie wir auf dem Bild sehen können, müssen die Dokumente innerhalb eines Monats erneut ausgestellt werden. In diesem Fall müssen Sie den Vorgang überspringen:

Und führen Sie den Balance-Reformierungsvorgang erneut durch.

Spiegelung des Gewinns in der aktuellen Periode

Ich möchte Sie daran erinnern, dass die Organisation im Januar 2016 einen Gewinn von 211.864,41 Rubel erzielte.

Führen wir den Vorgang zum Monatsabschluss für Januar 2016 in 1C 8.3 durch. Ende Januar erstellen wir in 1C 8.3 einen Bericht über Belegbuchungen. Abschreibung von Verlusten aus Vorjahren:

Und Berechnung der Einkommensteuer:

Eingabe erster Verlustsalden aus Vorjahren

In einer Situation, in der Sie mit der Arbeit mit dem 1C 8.3-Programm beginnen und gleichzeitig über eine Verlustbilanz auf der Grundlage der Ergebnisse der Vorjahre verfügen, ist die Reihenfolge der Eingabe der Anfangssalden wie folgt:

1. Lassen Sie uns die Salden der latenten Steueransprüche zu Beginn des Jahres widerspiegeln (wir verwenden dieselben Zahlen wie im ersten Abschnitt des Artikels, das Datum der Eingabe der Salden ist der 31. Dezember 2015):

Um das Dokument Anfangssalden erfassen für Konto 09 zu erstellen, gehen Sie in das Hauptmenü – Anfangssalden – Assistent zur Saldenerfassung:

2. Lassen Sie uns den Saldo auf Konto 97,21 für die Verluste des letzten Jahres widerspiegeln:

Es ist zu beachten, dass der Saldo für den Verlust des Vorjahres in einem von den übrigen Salden gemäß BPR getrennten Dokument in das System eingegeben werden muss.

An diesem Punkt kann die Erfassung der Anfangssalden zur Bilanzierung der Verluste früherer Jahre als abgeschlossen betrachtet werden. Ich möchte nur sagen, dass in dem Fall, dass Verluste über mehrere Jahre übertragen werden müssen, dies in separaten Buchungen erfolgen sollte, und zwar getrennt für jedes Jahr.

Arbeiten Sie in der aktuellen Periode

Sehen wir uns an, wie das Programm in der aktuellen Periode funktionieren wird, wenn es einen Gewinn erwirtschaftet (der Gewinn in diesem Beispiel wurde ebenfalls im Januar dieses Jahres erzielt und belief sich auf 211.864,41 Rubel).

Lassen Sie uns den Monatsabschlussvorgang für Januar durchführen und einen Transaktionsbericht für den Vorgang „Abschreibung von Verlusten aus Vorjahren“ erstellen:

Und Operationen Berechnung der Einkommensteuer:

Somit wurde der Gewinn der aktuellen Periode um den Betrag der IT reduziert.

Basierend auf Materialien von: programmist1s.ru