Vereinbarung über den elektronischen Dokumentenfluss zwischen juristischen Personen. Vereinbarung mit der Gegenpartei über die Nutzung der elektronischen Dokumentenverwaltung EDO-Vereinbarung

- So schützen Sie die personenbezogenen Daten von Mitarbeitern und Kunden, Nr. 19

- So vernichten Sie Primärmaterial nach Ablauf der Haltbarkeitsdauer, Nr. 15

- Annahme und Abschreibung von Materialien: Vorbereitung der Unterlagen, Nr. 12

- Elektronisches Dokumentenmanagement mit Gegenparteien: Wo soll man anfangen, Nr. 10

- Firmensiegel: Wir machen, wir nutzen, wir recyceln, Nr. 9

- Drucken – ein ständiger Begleiter des Unternehmens?, Nr. 9

- Wir entwickeln ein praktisches Einkommensteuerregister Nr. 8

- Wir haben einen Mangel festgestellt: Wir reichen eine Klage bei der Gegenpartei ein, Nr. 8

- Wenn Screenshots nützlich sind, Nr. 6

- Ideale Bescheinigung über die Erbringung von Dienstleistungen für einen Steuerinspektor, Nr. 6

- Dokumentenfluss: Wir bauen ihn „nach Buchhaltung“ auf, Nr. 5

- Liefervertrag: Silbe für Silbe lesen, Nr. 5

- Einheitliche Primärformen sind optional, aber was ist mit BSO?, Nr. 4

- So verhindern Sie einen Angriff auf die Client-Bank, Nr. 3 2012

Elektronisches Dokumentenmanagement mit Gegenparteien: Wo soll man anfangen?

Dokumente, die mit einer elektronischen digitalen Signatur nach dem alten Gesetz über digitale Signaturen unterzeichnet wurden, das ab dem 1. Juli ungültig wird (Gesetz Nr. 1-FZ vom 10. Januar 2002), gelten als mit einer erweiterten qualifizierten elektronischen Signatur unterzeichnet. In bestimmten Branchen, beispielsweise in der Schmuckherstellung, empfiehlt es sich, nicht nur externe, sondern auch einige interne Dokumente der Organisation über einen Operator zu übertragen.

Die Info

Interne Dokumente müssen in der Regel nicht mit einer erweiterten qualifizierten Signatur signiert werden. Nach Ermessen der Organisation selbst kann eine verstärkte uneingeschränkte oder sogar eine einfache elektronische Signatur ausreichend sein.

Wichtig

Erweiterte unqualifizierte Signaturen werden auch von Zertifizierungsstellen ausgestellt und können günstiger sein als qualifizierte. Eine einfache Signatur ist eine Chiffre oder ein Passwort, mit deren Hilfe Sie den Ersteller des Dokuments identifizieren können.

Vereinbarung über den Austausch elektronischer Dokumente

Alle gesendeten und empfangenen elektronischen Dokumente werden in einem elektronischen Archiv gespeichert. Und Ihr elektronisches Archiv sollte so organisiert sein, dass Sie bei Bedarf, beispielsweise auf Anfrage des Finanzamtes, die angeforderten Unterlagen schnell finden und elektronisch an das Finanzamt übermitteln können, so wie es heute bei der elektronischen Meldung erfolgt .

Und wenn das Finanzamt oder der Wirtschaftsprüfer eine Papierkopie eines elektronischen Dokuments verlangt, ist dann klar, dass es sich um eine Kopie des elektronischen Dokuments handelt und dass das elektronische Dokument von den Parteien unterzeichnet ist? I.V. Murashkintsev: Sie können das elektronische Dokument ausdrucken und eine Papierkopie erhalten.

Bei dieser Kopie wird automatisch ausgedruckt, dass es sich um eine Papierkopie eines elektronischen Dokuments handelt und das Original von den Parteien elektronisch unterzeichnet wurde.

Vereinbarung mit der Gegenpartei über den legalen Austausch elektronischer Rechnungen

Regierung der Russischen Föderation vom 26. Dezember 2011 Nr. 1137 „Über die Formulare und Regeln für das Ausfüllen (Aufbewahren) von Dokumenten, die bei der Berechnung der Mehrwertsteuer verwendet werden“). Den Autoren zufolge empfiehlt es sich, für andere elektronische Dokumente ein ähnliches Verfahren im Vertrag festzulegen.

Aufmerksamkeit

Zweitens ist es ratsam, in der Vereinbarung zu vermerken, ob Unternehmen elektronische Dokumente direkt austauschen (über spezielle Programme oder normale E-Mail-Clients) oder einen Betreiber für die elektronische Dokumentenverwaltung beauftragen (mehr dazu weiter unten). Der Austausch elektronischer Rechnungen ist ausschließlich über den EDI-Betreiber möglich (Verfahren zur Ausstellung und zum Empfang von Rechnungen in elektronischer Form über Telekommunikationskanäle unter Verwendung einer elektronischen digitalen Signatur, genehmigt).

im Auftrag des russischen Finanzministeriums vom 25. April 2011 Nr. 50n).

Vereinbarung über den elektronischen Dokumentenfluss zwischen juristischen Personen

In der Regel schließen Unternehmen eine Vereinbarung oder Vereinbarung zum Austausch elektronischer Dokumente ab oder fügen der bestehenden Vereinbarung eine Zusatzklausel hinzu. Sie müssen nicht selbst ein neues Dokument erstellen; fordern Sie einfach eine Mustervereinbarung oder einen Vertrag bei Ihrem EDF-Betreiber an.

Meistens sind Standarddokumente bereits auf ihren Websites veröffentlicht, wie dies bei Synerdocs der Fall ist; Sie müssen sie nur herunterladen und Ihre Daten eingeben. Ein Beispiel für eine Klausel zum elektronischen Austausch können Sie herunterladen: ● Muster einer Klausel zum elektronischen Austausch ● Mustervereinbarung zum elektronischen Austausch mit Gegenparteien Die Vereinbarung muss Informationen über die Bedingungen und das Verfahren für die elektronische Dokumentenverwaltung enthalten: welche Dokumente und in welchem Format vorliegen über den Dienst übermittelte Informationen, die Art der elektronischen Signatur, welche Unternehmen als EDF-Betreiber ausgewählt werden.

Durch die Einrichtung eines Verfahrens zur Bereitstellung elektronischer Dokumente auf Anfrage der Steuerbehörden können zusätzliche Kosten vermieden werden. Bei der Überprüfung eines Unternehmens oder seiner Gegenpartei haben die Steuerbehörden das Recht, Dokumente anzufordern (Artikel 93 und 93.1 der Abgabenordnung der Russischen Föderation). Die Nichteinreichung dieser Unterlagen zieht eine Haftung sowie möglicherweise zusätzliche Steuern und Gebühren nach sich.

Wenn ein Unternehmen den elektronischen Austausch von „Primärdaten“ nutzt, hat es das Recht, auf Verlangen der Inspektoren eine Kopie des entsprechenden Dokuments sowohl in elektronischer Form gemäß TKS als auch in Papierform bereitzustellen (Artikel 93 Absatz 2). die Abgabenordnung der Russischen Föderation). Daher empfiehlt es sich, in der Vereinbarung das für das Unternehmen bequemere Verfahren zur Übermittlung von Kopien elektronischer Dokumente an die Aufsichtsbehörde festzulegen.

Ein Hinweis auf die Art und Weise des elektronischen Austauschs schafft Klarheit bei der Interaktion mit Gegenparteien. Unternehmen legen das Verfahren und die Methode der elektronischen Dokumentenverwaltung selbstständig fest. Es ist wichtig, zwei Hauptnuancen zu berücksichtigen. Erstens muss in der Vereinbarung angegeben werden, ob elektronische Dokumente auf Papier vervielfältigt werden. Beispielsweise sendet ein Unternehmen eine TTN elektronisch an eine Gegenpartei und sendet nach einiger Zeit dasselbe Dokument in Papierform (z. B. wenn die Gegenpartei das elektronische Dokument nicht erhalten hat). Bitte beachten Sie, dass dieses Verfahren zur Dokumentenbearbeitung derzeit für Rechnungen vorgesehen ist (Ziffer

4 Regeln für die Führung eines Protokolls über eingegangene und ausgestellte Rechnungen, die bei der Berechnung der Mehrwertsteuer verwendet werden, genehmigt.

EDO-Vereinbarung mit Kontrahentenmuster

Nun, wir haben uns mit unseren Partnern geeinigt und einen oder sogar mehrere Betreiber ausgewählt. Was macht man als nächstes? I.V. Murashkintsev: Jetzt müssen wir die Geschäftsprozesse des Unternehmens an die Implementierung des elektronischen Dokumentenmanagements bei der Zusammenarbeit mit Gegenparteien anpassen: das Verfahren für das elektronische Dokumentenmanagement entwickeln und genehmigen; die Verantwortlichen für dessen Wartung ernennen; ein elektronisches Archiv der empfangenen und gesendeten Dokumente organisieren; Legen Sie in den Rechnungslegungsgrundsätzen Regeln für die Erstellung, den Empfang und die Speicherung elektronischer Dokumente fest und ernennen Sie die Verantwortlichen für die Erstellung und Unterzeichnung elektronischer Dokumente. Jeder Mitarbeiter, der berechtigt ist, elektronische Dokumente zu signieren, muss mit einer elektronischen Signatur versehen werden, da Sie Ihre Signatur nicht auf andere Personen übertragen können. Muss ich elektronische Dokumente in Papierform ausdrucken und aufbewahren? I.V.

Murashkintsev: Nein, das ist nicht notwendig, obwohl viele es weiterhin auf die altmodische Art und Weise tun.

Sie können eine solche Signatur mit einem Computerprogramm hinzufügen und sind dabei mit geringeren Kosten verbunden als der Kauf einer erweiterten Signatur. Externe Dokumente, mit Ausnahme von Rechnungen, können per einfacher E-Mail an Gegenparteien gesendet werden.

Nach Vereinbarung der Parteien können sie entweder mit einer erweiterten qualifizierten oder einer erweiterten unqualifizierten elektronischen Signatur unterzeichnet werden. Bequemer ist jedoch die Verwendung eines speziellen elektronischen Dokumentenmanagementsystems, da Sie so sofort eine Benachrichtigung erhalten, dass Ihr Partner das Dokument erhalten hat.

Dieser wiederum kann es sofort unterschreiben und an Sie versenden. Wie beginnt man am besten mit der Einführung des elektronischen Dokumentenmanagements? I.V.

Murashkintsev: Typischerweise entscheiden sich Unternehmen mit vielen Gegenparteien und einem großen Volumen an externen Dokumentenflüssen für die Umstellung auf die Verwendung elektronischer Dokumente.

Durch die Festlegung des Formats von Dokumenten, die Unternehmen elektronisch austauschen, können Sie Ansprüche auf die Reihenfolge ihrer Ausführung vermeiden. Ab dem 1. Januar 2013 hat das Unternehmen das Recht, die Form primärer Papierdokumente unabhängig zu entwickeln (Artikel 9 Absatz 4 des Gesetzes). Nr. 402-FZ). Wenn ein Unternehmen jedoch ein „Primärdokument“ in elektronischer Form an eine Gegenpartei übermittelt, muss dieses den für bestimmte elektronische Dokumente festgelegten Formaten entsprechen. Insbesondere sind die Formate für folgende Dokumente genehmigt (Beschluss des Föderalen Steuerdienstes Russlands vom 21. März 2012 Nr. ММВ-7-6/): - Rechnung im Formular Nr. TORG-12; - Abnahmebescheinigung für Arbeiten (Dienstleistungen). Darüber hinaus ist es wichtig zu bedenken, dass Unternehmen Rechnungen nur unter Einbeziehung eines Betreibers der elektronischen Dokumentenverwaltung austauschen können. Wenn die Organisation keine entsprechende Vereinbarung hat, empfiehlt es sich daher, Rechnungen aus der Liste der elektronischen Dokumente auszuschließen. 5.

Durch die Konsolidierung der Vertragsform in den Rechnungslegungsgrundsätzen wird das Recht des Unternehmens zum elektronischen Dokumentenaustausch begründet. Der elektronische Dokumentenfluss ist mit dem internen Dokumentenfluss, der Buchhaltung und der Berichterstattung des Unternehmens verbunden. Im Gegenzug müssen die Rechnungslegungsmethoden in den Rechnungslegungsgrundsätzen genehmigt werden (Artikel 8).

Bundesgesetz Nr. 402-FZ vom 6. Dezember 2011, im Folgenden als Gesetz Nr. 402-FZ bezeichnet). Wenn sich ein Unternehmen daher für die Einführung eines elektronischen Dokumentenmanagement- und elektronischen Berichtssystems entscheidet, muss sich dieses System in seinen Rechnungslegungsgrundsätzen widerspiegeln.

Gleichzeitig ist es wichtig, Folgendes festzulegen: - den Umfang des elektronischen Dokumentenflusses; - Formate elektronischer Dokumente; - das Verfahren zur Speicherung elektronischer Berichte; - Fälle, in denen das Unternehmen Dokumente anstelle elektronischer Dokumente auf Papier erstellt. 2.

Denn der Austausch elektronischer Dokumente, insbesondere Rechnungen, ist nur im gegenseitigen Einvernehmen der Parteien möglich. 1 EL. 169 der Abgabenordnung der Russischen Föderation müssen Sie zunächst mit Ihren regulären Gegenparteien die Möglichkeit der Umstellung auf elektronisches Dokumentenmanagement besprechen. Anschließend müssen Sie einen Betreiber des elektronischen Dokumentenmanagements auswählen und mit ihm einen Vertrag abschließen.

Die Liste der Betreiber elektronischer Dokumentenverwaltung, die zum Trust Network des Federal Tax Service gehören, ist auf der Website des Federal Tax Service veröffentlicht. Auf welche Kriterien sollten Sie bei der Auswahl eines Betreibers achten? I.V.

Murashkintsev: Betreiber elektronischer Dokumentenverwaltung bieten in der Regel im Testmodus die Möglichkeit, elektronische Dokumente mit mehreren Gegenparteien auszutauschen. Während eines solchen „Probebetriebs“ können Sie verstehen, welche Schnittstelle für Sie bequemer ist und ob sich Ihr Buchhaltungsprogramm problemlos mit dem Dokumentenmanagementsystem des Betreibers kombinieren lässt.

Elektronischer Dokumentenfluss zwischen Organisationen – wie funktioniert das? Welche Dokumente können elektronisch ausgetauscht werden, wie wird mit einer Gegenpartei eine Vereinbarung zur Etablierung einer elektronischen Interaktion erstellt und was sollte in den Vorschriften enthalten sein? Dies wird in unserem Material besprochen.

Ein wichtiger Bestandteil jedes elektronischen Dokumentenmanagements ist ein elektronisches Dokument. Um einem in elektronischer Form erstellten Dokument rechtliche Bedeutung zu verleihen, müssen beide Parteien des elektronischen Dokumentenflusses ihm drei wichtige Eigenschaften verleihen. Das elektronische Dokument muss:

- Halten Sie die erforderlichen Angaben bereit.

- Halten Sie sich an das genehmigte Format.

- Beglaubigt durch die Unterschrift der verantwortlichen Person.

Wenn Sie und Ihr Kontrahent in Ihren Unternehmen die Erstellung elektronischer Dokumente in etablierten Formaten organisiert haben, ist es notwendig, Ihre elektronische Interaktion mit ihnen technisch sicherzustellen. Wie kann man das machen?

Damit zwei getrennte Systeme Dokumente gegenseitig und effektiv austauschen können, müssen alle Nuancen des Dokumentenflusses in speziellen Vorschriften festgelegt werden.

Zunächst müssen Sie herausfinden, welche elektronischen Dokumente mit einer einfachen und welche mit einer verstärkten elektronischen Signatur signiert werden sollen. Die gesetzlich zulässigen Arten elektronischer Signaturen sind in der Abbildung dargestellt.

Der elektronische Dokumentenfluss mit Gegenparteien kann Dokumente unterschiedlicher Bedeutung und Vertraulichkeit umfassen. Für elektronische Rechnungen gelten beispielsweise die strengsten Anforderungen: Sie müssen ausschließlich von UKEP unterzeichnet und über einen EDI-Betreiber versendet werden (Verordnung des Finanzministeriums Russlands vom 10. November 2015 Nr. 174n). Und für unternehmensinterne Dokumente ist die Verwendung von UKEP nicht zwingend erforderlich. Daher entscheidet das Unternehmen selbst, mit welcher Signatur dieses oder jenes interne Dokument unterzeichnet wird.

In den Vorschriften zum elektronischen Dokumentenmanagement ist es erforderlich, das Verfahren zur Unterzeichnung elektronischer Dokumente festzulegen und den Kreis der verantwortlichen Personen festzulegen, die zur Unterzeichnung berechtigt sind.

Nachdem Sie alle regulatorischen Probleme mit den Gegenparteien geklärt haben, müssen Sie einen EDF-Betreiber auswählen, über den Sie elektronische Dokumente austauschen und mit ihm eine Vereinbarung abschließen. Darüber hinaus müssen Sie weitere Probleme lösen:

- Organisieren Sie ein elektronisches Archiv empfangener und gesendeter elektronischer Dokumente.

- Nehmen Sie Ergänzungen zur Rechnungslegungsrichtlinie hinsichtlich der Umstellung auf die elektronische Dokumentenverwaltung vor.

- Stellen Sie Verantwortlichen elektronische Signaturen zur Verfügung.

- Lösen Sie andere organisatorische und technische Probleme, die für den effektiven Betrieb des Systems erforderlich sind.

Austausch von Dokumenten in Form gescannter Bilder: Wie und wann ist das möglich?

Der elektronische Austausch von Dokumenten zwischen Gegenparteien in Form ihrer gescannten Bilder wird in Unternehmen schon seit langem praktiziert – seit dem Aufkommen verschiedener Internet-Postdienste. Dazu benötigen Sie keine speziellen Programme oder eine Verbindung zu EDF-Betreibern. Die einfache Handhabung dieser Methode des Dokumentenaustauschs hat jedoch eine Reihe erheblicher Nachteile:

- Unfähigkeit, garantierte Informationssicherheit zu gewährleisten.

- Erheblicher Zeit- und Arbeitsaufwand für die Umwandlung eines Papierdokuments in ein elektronisch gescanntes Bild.

- Die Notwendigkeit eines späteren Ausdrucks des Dokuments.

- Unfähigkeit, vereinbarte Dokumente schnell auszutauschen.

- Weitere Nachteile (fehlende Möglichkeit zur Nachverfolgung des Dokuments, Verzögerungen bei der Genehmigung durch die Hierarchie im Unternehmen usw.).

Dies führt zu einer Einengung des Anwendungsbereichs dieser Methode des elektronischen Dokumentenaustauschs zwischen Organisationen. Der Austausch gescannter Bilder wird vor allem für solche Dokumentenarten genutzt, die für das Unternehmen keine rechtliche Bedeutung haben. Und sie werden nur elektronisch an die Gegenpartei gesendet, um die Interaktion zu beschleunigen (Erfüllung der Vertragsbedingungen oder Lösung aktueller Geschäftsprobleme). Gleichzeitig wird das Papieroriginal per Post oder Kurierdienst verschickt.

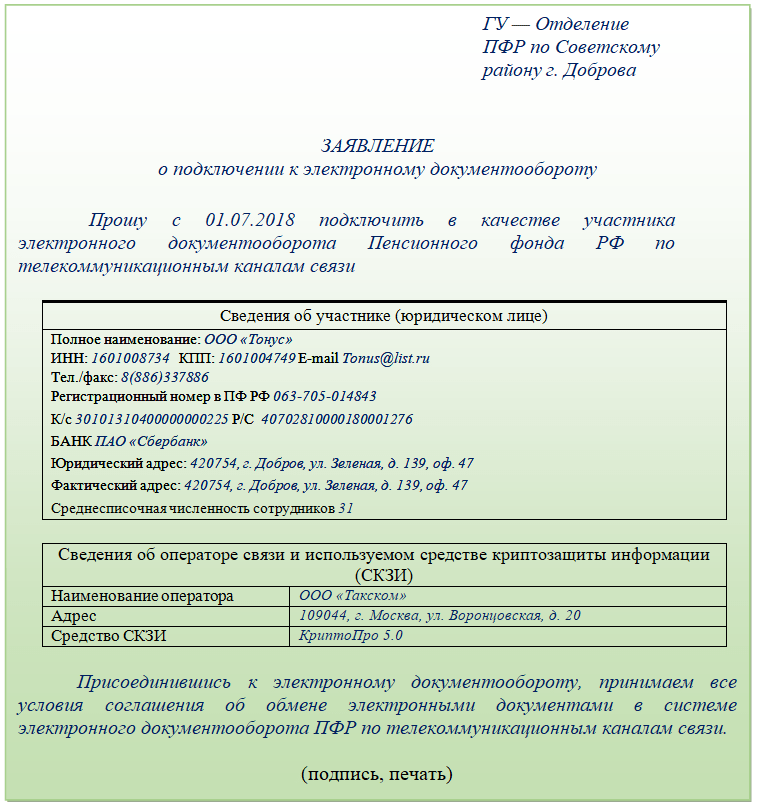

Wann benötigen Sie eine Anwendung zur Anbindung an das elektronische Dokumentenmanagement?

Manchmal muss ein Unternehmen zum Zweck der externen Interaktion mit Interessenten einen Antrag auf Anbindung an das elektronische Dokumentenmanagement und eine Reihe anderer Dokumente über ein spezielles Formular ausfüllen. Die meisten Unternehmen stehen bei der elektronischen Meldung an die Pensionskasse vor der Notwendigkeit, einen solchen Antrag auszufüllen.

Teilnehmer am elektronischen Dokumentenfluss sind in diesem Fall nicht Geschäftspartner, sondern das Unternehmen und der außerbudgetäre Fonds. Der Antrag kann in keiner Form verfasst werden – eine vorgefertigte Vorlage finden Sie auf der Website der Pensionskasse. Es sollte folgende Daten enthalten:

- Angaben zum Unternehmen, das mit dem Fonds elektronisch interagiert.

- Informationen über den Telekommunikationsbetreiber und das verwendete kryptografische Informationsschutztool.

Ein Antrag auf elektronische Interaktion mit dem Fonds reicht jedoch nicht aus. Es ist außerdem notwendig:

- Wählen Sie vor dem Ausfüllen des Antrags eine akkreditierte Zertifizierungsstelle aus, die die technischen Feinheiten der Anbindung des Dokumentenflusses über TCS bereitstellt und anschließend mit dieser einen Vertrag (Vereinbarung) über die Erbringung von Dienstleistungen zur Übermittlung elektronischer Dokumente abschließt.

- Schließen Sie nach Einreichung des Antrags und Prüfung durch die Spezialisten des Fonds eine Vereinbarung mit der PRF über die Anbindung an die elektronische Dokumentenverwaltung ab. Das Formular kann auf der Website der Stiftung heruntergeladen werden.

Der elektronische Informationsaustausch zwischen Unternehmen und der Pensionskasse der Russischen Föderation ermöglicht es Ihnen, personalisierte Buchhaltungsinformationen bereitzustellen, ohne die Kasse zu besuchen, Fehler in der Berichterstattung rechtzeitig zu erkennen und zu korrigieren sowie eine Reihe anderer Probleme zu lösen.

Weitere Informationen zur elektronischen Interaktion mit der Pensionskasse Russlands finden Sie in diesem Material.

Das Unternehmen legt selbst fest, wie es mit den Gegenparteien auf die elektronische Dokumentenverwaltung umstellt. Aber es handelt sich auf jeden Fall um einen Verhandlungsprozess. Der Vorschlag zur Umstellung auf elektronisches Dokumentenmanagement kann mündlich, in Form einer schriftlichen Einladung eines der Geschäftspartner oder durch Unterzeichnung einer Sondervereinbarung beschlossen werden.

Um Ihre Gegenpartei schriftlich einzuladen, ein elektronisches Dokumentenmanagement einzurichten, können Sie einen Brief an sie senden. Der Versand solcher Briefe hilft einem Unternehmen mit einem großen Dokumentenfluss, neue und bestehende Partner zur elektronischen Interaktion einzuladen.

Im Text des Schreibens müssen Sie die Gegenpartei in prägnanter Form informieren:

- Zur gesetzlich verankerten Möglichkeit der elektronischen Dokumentenverwaltung.

- Seine Vorteile.

- Formen von Dokumenten, die elektronisch ausgetauscht werden sollen.

- Erforderliche Aktionen zum Wechsel zu diesem System.

Nachfolgend finden Sie einen Musterbrief zur Umstellung auf elektronisches Dokumentenmanagement (Auszug).

Ohne den Text des Briefes zu ändern und nur die Angaben der Gegenparteien zu ersetzen, können Sie ihnen schnell Ihren Wunsch mitteilen, einen gegenseitigen elektronischen Dokumentenaustausch zu organisieren.

Vereinbarung über den Austausch elektronischer Dokumente zwischen juristischen Personen

Kontrahenten können die Nuancen der papierlosen Interaktion in einer separaten Vereinbarung zur elektronischen Dokumentenverwaltung festlegen. Wie komponiert man es?

Das Gesetz stellt keine besonderen Anforderungen an Form und Inhalt einer Vereinbarung über den elektronischen Dokumentenfluss zwischen juristischen Personen. Daher werden Zusammensetzung und Inhalt von den Teilnehmern bestimmt. In diesem Fall ist es notwendig, den Stil und die Struktur solcher Dokumente einzuhalten (es ist eine Beschreibung des Vertragsgegenstands, der Gültigkeitsdauer, der Einzelheiten der Parteien und anderer Punkte erforderlich).

Die folgende Abbildung zeigt die wichtigsten (möglichen) Abschnitte einer solchen Vereinbarung.

Um eine elektronische Interaktion herzustellen, ist es notwendig, sich auf deren Nuancen zu einigen. Dies kann mündlich, per Brief und/oder durch Unterzeichnung einer gesonderten Vereinbarung erfolgen. Darüber hinaus müssen einige damit zusammenhängende Fragen geklärt werden (Vorschreiben des Verfahrens für den elektronischen Dokumentenaustausch, Identifizierung verantwortlicher Personen, Bereitstellung einer elektronischen Signatur usw.).

Wie kann der elektronische Dokumentenfluss mit Gegenparteien (Akten, Rechnungen, Lieferscheine) ordnungsgemäß organisiert und dokumentiert werden? Sollten Verträge dies widerspiegeln?

Um mit der elektronischen Dokumentenverwaltung mit Gegenparteien zu beginnen, müssen Sie diese Bedingung in den Rechnungslegungsgrundsätzen widerspiegeln (Artikel 8 des Bundesgesetzes vom 6. Dezember 2011 Nr. 402-FZ). Sichern Sie gleichzeitig:

Umfang des elektronischen Dokumentenflusses,

Elektronische Dokumentenformate,

Fälle, in denen ein Unternehmen Dokumente anstelle elektronischer Dokumente auf Papier erstellt.

Nachfolgend finden Sie einen Auszug aus der Rechnungslegungsrichtlinie zur elektronischen Dokumentenverwaltung.

Satz 1 Kunst. 169 der Abgabenordnung der Russischen Föderation). Daher müssen Verträge die Regelung zur elektronischen Dokumentenverwaltung widerspiegeln. Wenn mehrere Verträge mit Gegenparteien abgeschlossen wurden, ist es bequemer, einen separaten Vertrag zu erstellen. Die Parteien können eine Vereinbarung über den elektronischen Austausch von Dokumenten in beliebiger Form treffen. In der Vereinbarung (oder im Vertrag) können Sie beispielsweise angeben: Die Parteien tauschen Rechnungen, Urkunden, Lieferscheine in elektronischer Form aus. Technische Mittel und Fähigkeiten ermöglichen Ihnen den Empfang und die Verarbeitung elektronischer Dokumente. Der Austausch von Rechnungen, Urkunden und Lieferscheinen in elektronischer Form erfolgt über Telekommunikationskanäle über den Betreiber des elektronischen Dokumentenmanagements Taxkom LLC in Übereinstimmung mit allen Bestimmungen des Verfahrens, das durch die Verordnung des Finanzministeriums Russlands vom 25. April 2011 Nr. genehmigt wurde . 50n.

Begründung

Aus dem Formular

Gesellschaft mit beschränkter Haftung „Alfa“

Rechnungslegungsgrundsätze für buchhalterische Zwecke

An 2016Jahr

<...>

Elektronische Dokumentenverwaltung

1. Zur Bestätigung der Tatsachen des Wirtschaftslebens werden einheitliche Dokumentenformen verwendet, deren Liste in Anlage 1 zu dieser Verordnung aufgeführt ist.

2. Alle Primärdokumente werden in elektronischer Form erstellt.

3. Der elektronische Austausch von Rechnungen im TORG-12-Formular und Abnahmebescheinigungen für Arbeiten (Dienstleistungen) erfolgt in dem Format, das durch die Verordnung des Föderalen Steuerdienstes Russlands vom 21. März 2012 Nr. ММВ-7-6/172 genehmigt wurde .

4. Der Austausch elektronischer Dokumente mit Gegenparteien erfolgt über einen Betreiber für elektronische Dokumentenverwaltung.

5. Alle primären Buchhaltungsdokumente werden mit einer erweiterten qualifizierten Signatur unterzeichnet.

6. Das Recht zur Unterzeichnung von Primärdokumenten steht Mitarbeitern zu, deren Liste in Anlage 2 zu dieser Verordnung aufgeführt ist.

7. Primäre Buchhaltungsdokumente werden zusammen mit dem Signaturschlüsselzertifikat, das zur Erstellung der elektronischen digitalen Signatur dieser Dokumente verwendet wird, fünf Jahre lang aufbewahrt.

8. Auf Verlangen der Steueraufsichtsbehörde werden Primärdokumente in folgender Form vorgelegt:

– Rechnungen im Formular TORG-12 und Abnahme- und Lieferakten von Arbeiten (Dienstleistungen) – in elektronischer Form über Telekommunikationskanäle;

– alle anderen Primärdokumente – auf Papier in Form beglaubigter Kopien.

<...>

Aus dem Formular

VEREINBARUNG

über die gegenseitige Ausstellung von Rechnungen auf elektronischem Wege

Moskau 17.06.2015

Gesellschaft mit beschränkter Haftung „Produktionsgesellschaft „Master“, vertreten durch den Hauptbuchhalter V.K. Volkov, handelnd auf der Grundlage einer Vollmacht einerseits und der Gesellschaft mit beschränkter Haftung „Handelsgesellschaft „Hermes““ vertreten durch den Hauptbuchhalter A.S. Kondratyev hingegen hat auf der Grundlage einer Vollmacht eine Vereinbarung wie folgt erstellt.

Gesellschaft mit beschränkter Haftung „Produktionsgesellschaft „Master““ und Gesellschaft mit beschränkter Haftung „Handelsgesellschaft „Hermes““ Bestätigen Sie das gegenseitige Einverständnis, an die Vertragsparteien gerichtete Rechnungen in elektronischer Form auszustellen. Technische Mittel und Möglichkeiten ermöglichen Ihnen den Empfang und die Verarbeitung elektronischer Rechnungen.

Der Austausch von Rechnungen in elektronischer Form erfolgt über Telekommunikationskanäle über den elektronischen Dokumentenverwaltungsbetreiber Taxcom LLC in Übereinstimmung mit allen Bestimmungen des Verfahrens, das durch die Verordnung des Finanzministeriums Russlands vom 25. April 2011 Nr. 50n genehmigt wurde.

Adressen und Unterschriften der Parteien:

Steuerliche Feinheiten

Fünf Schritte zur Umstellung auf elektronisches Dokumentenmanagement ohne Probleme mit dem Finanzamt

Schritt eins: Stellen Sie sicher, dass Sie das Recht haben, elektronische Dokumente mit der Gegenpartei auszutauschen

Unternehmen haben das Recht, elektronische Dokumente über TCS auszutauschen, wenn Absender und Empfänger als Parteien der Transaktion identifiziert werden können (Artikel 434 Absatz 2 des Bürgerlichen Gesetzbuchs der Russischen Föderation). Der Austausch elektronischer Nachrichten gilt als Austausch von Dokumenten (Teil 4 von Artikel 11 des Bundesgesetzes vom 27. Juli 2006 Nr. 149?FZ „Über Informationen, Informationstechnologien und Informationsschutz“).

Elektronische Dokumente werden mit einer elektronischen Signatur unterzeichnet (Artikel 160 Absatz 2 des Bürgerlichen Gesetzbuchs der Russischen Föderation). Darüber hinaus hat eine Organisation mit einer elektronischen Signatur das Recht, mehrere elektronische Dokumente zu signieren (Artikel 4 des Bundesgesetzes vom 04.06.11 Nr. 63?FZ „Über elektronische Signaturen“).

Gerichte akzeptieren als schriftliche Beweise Ausdrucke des elektronischen „Primärschreibens“ und in elektronischer Form erhaltene Dokumente (Artikel 75 Absatz 3 der Schiedsgerichtsordnung der Russischen Föderation und Artikel 71 Absatz 1 der Zivilprozessordnung der Russischen Föderation). (Lesen Sie mehr im Kasten unten).

Lesen Sie auf e.rnk.ru

Ein Dokument im Word-Format ist kein elektronisches „Primärdokument“

Das primäre elektronische Dokument bestätigt die Ausgaben des Unternehmens, wenn es mit einer elektronischen Signatur beglaubigt ist. Ein im Word- oder Excel-Format ausgefülltes Dokument, das der Lieferant per E-Mail erhält, ist kein Beweismittel. Weitere Informationen darüber, warum Papiere im Word-Format zu Informationszwecken dienen, finden Sie im Artikel „Über die Kosten von Jahresprämien, elektronischen Dokumenten und der Einkommensteuer aus Bußgeldern“ // RNA, 2015, Nr. 24

Schritt zwei: Besprechen Sie mit den Gegenparteien die Bedingungen für den Übergang zum elektronischen Dokumentenmanagement

Partner haben das Recht, sich gegenseitig elektronische Rechnungen und „Primärabrechnungen“ zuzusenden, sofern sie dies vereinbart haben (Artikel 169 Absatz 1 der Abgabenordnung der Russischen Föderation). Ist der Käufer mit elektronischen Dokumenten nicht einverstanden, muss der Lieferant Rechnungen und „Primärdokumente“ in Papierform ausstellen.

Die Parteien können eine Vereinbarung über den elektronischen Austausch von Dokumenten in beliebiger Form treffen. Erstellen Sie insbesondere eine gesonderte Vereinbarung über den elektronischen Dokumentenfluss (ein Muster einer solchen Vereinbarung finden Sie im Artikel „Was in einer Vereinbarung über den elektronischen Dokumentenaustausch wichtig ist, um Steuerverluste zu vermeiden“ // RNA, 2014, Nr . 12), elektronische Dokumente austauschen oder andere Aktionen durchführen, die das Recht zur Nutzung elektronischer Rechnungen bestätigen (Schreiben des Finanzministeriums Russlands vom 01.08.11 Nr. 03-07-09/26).

Schritt drei: Holen Sie sich eine elektronische Signatur

Organisationen, die elektronisch an Aufsichtsbehörden und Fonds berichten, verfügen bereits über eine elektronische Signatur. Andere Unternehmen müssen es registrieren.

Für Dokumente, die das Unternehmen an Behörden übermittelt, und Rechnungen ist eine qualifizierte elektronische Signatur erforderlich. Die Organisation hat das Recht, das „Primärdokument“ mit einer einfachen oder uneingeschränkten elektronischen Signatur an die Gegenpartei zu unterzeichnen (Schreiben des Finanzministeriums Russlands vom 02.06.15 Nr. 03-01-13/01/31906, siehe auch Tabelle unten). Es ist sicherer, dies im Voraus mit der Gegenpartei zu vereinbaren (Schreiben des Föderalen Steuerdienstes Russlands vom 17.01.14 Nr. PA-4-6/489 und des Finanzministeriums Russlands vom 05.05.15 Nr 07-01-06/25701).

Elektronisches „Primär“ das Gericht akzeptiert als Beweismittel

Scans von Papierdokumenten, die das Unternehmen über einen EDF-Betreiber sendet, werden mit einer elektronischen Signatur zertifiziert. Daher besteht keine Notwendigkeit, sie zu stempeln (Schreiben des Föderalen Steuerdienstes Russlands vom 23. November 2015 Nr. ED-4-2/20421). Der Föderale Steuerdienst Russlands kam zu solchen Schlussfolgerungen in Bezug auf Dokumente, die auf Anfrage an die Aufsichtsbehörde gesendet wurden. Wir glauben, dass die Logik der Abteilung auf den elektronischen Dokumentenfluss mit Gegenparteien ausgeweitet werden kann.

Schritt vier: Wählen Sie einen Betreiber für elektronisches Dokumentenmanagement

Wenn eine Organisation bereits über einen EDI-Betreiber elektronische Berichte an die Aufsichtsbehörde und Gelder sendet, hat sie das Recht, über dasselbe Unternehmen elektronische „Primärberichte“ mit Partnern auszutauschen.

Die Wahl eines EDF-Betreibers wird durch den üblichen Dokumentenfluss des Unternehmens, die Preispolitik des Betreibers und die Wahl der Gegenpartei beeinflusst.

Kompatibel mit Buchhaltungssoftware

EDF-Betreiber bieten an, sich im Testmodus mit ihren Diensten vertraut zu machen. Auf diese Weise können Sie einen Bediener mit Software auswählen, die mit dem Buchhaltungsprogramm der Organisation kompatibel ist.

Möglichkeit, elektronische Dokumente gleichzeitig an alle Gegenparteien zu senden

Über einen Betreiber hat eine Organisation das Recht, Dokumente sowohl mit Regierungsbehörden als auch mit Gegenparteien auszutauschen (weitere Informationen finden Sie im Kasten unten). Wenn ein Unternehmen daher bereits Berichte an die Aufsichtsbehörde übermittelt und Gelder über einen EDI-Betreiber übermittelt, nachdem es Vereinbarungen über die elektronische Interaktion mit Partnern unterzeichnet hat, ist es für es von Vorteil, „Primärdaten“ mit ihnen über denselben Betreiber auszutauschen.

Kunst. 8 Gesetz Nr. 402-FZ).

Klausel 4

Lesen Sie auf e.rnk.ru

So tauschen Sie Rechnungen elektronisch aus

Das russische Finanzministerium regelt streng das Verfahren zum elektronischen Rechnungsaustausch (Beschluss Nr. 50n vom 25. April 2011), in dem das gesamte Verfahren in 23 Punkten beschrieben wird. Allerdings ist der Austausch elektronischer Rechnungen gar nicht so schwierig, wie es auf den ersten Blick erscheinen mag.

Im Artikel „Das Versenden einer elektronischen Rechnung ist nicht so schwierig, wie es scheint“ haben wir erklärt, was ein Buchhalter wissen muss, wenn er eine elektronische Rechnung ausstellt und ein solches Dokument an den Käufer sendet

Der Austausch elektronischer Rechnungen ist ausschließlich über den EDI-Betreiber möglich (Verfahren zur Ausstellung und zum Empfang von Rechnungen in elektronischer Form über Telekommunikationskanäle unter Verwendung einer elektronischen digitalen Signatur, genehmigt durch Beschluss des russischen Finanzministeriums vom 25. April 2011 Nr. 50n) . Das Gesetz verpflichtet Unternehmen zwar nicht, einen EDF-Betreiber mit dem Austausch anderer Dokumente zu beauftragen. Es stellt sich heraus, dass ein Unternehmen eine Rechnung zur Zahlung oder eine Rechnung per E-Mail senden kann, nachdem es das Dokument mit einer elektronischen digitalen Signatur beglaubigt hat.

3. Die Reflexion der Methode zum Signieren eines elektronischen Dokuments bestimmt seine Rechtskraft

Es gibt verschiedene Arten elektronischer Signaturen – einfache, erweiterte unqualifizierte und erweiterte qualifizierte (Artikel 2 des Bundesgesetzes vom 04.06.11 Nr. 63-FZ „Über elektronische Signaturen“).

Nach Angaben des russischen Finanzministeriums ist es möglich, die Tatsache einer Geschäftstransaktion für Steuerzwecke mit einem elektronischen Dokument zu bestätigen, das mit einer erweiterten qualifizierten elektronischen Signatur unterzeichnet ist. Ein mit einer einfachen oder verstärkten uneingeschränkten Signatur unterzeichnetes Dokument kann nur in dem gesetzlich vorgesehenen Fall als Analogon eines auf Papier angebrachten Dokuments mit handschriftlicher Unterschrift angesehen werden (Schreiben vom 12.04.13 Nr. 03-03-07/12250). ).

Es stellt sich heraus, dass ein mit einfacher oder verstärkter uneingeschränkter Unterschrift unterzeichnetes Dokument die Ausgaben des Unternehmens nicht bestätigt (Briefe des Finanzministeriums Russlands vom 23. Januar 2013 Nr. 03-03-06/1/24 vom 25. Dezember 2013). 2012 Nr. 03-03-06/2/139 und ab 20.12.12 Nr. 03-03-06/1/710).

Allerdings steht nirgends, in welcher Form die Gegenpartei diese Einwilligung zum Ausdruck bringen muss. Beamte des russischen Finanzministeriums haben hierzu in einem Schreiben vom 1. August 2011 Nr. 03-07-09/26 Klarheit geschaffen. Ihrer Meinung nach können die Parteien einfach Dokumente austauschen, woraus folgt, dass beide sich auf die Umstellung auf elektronisches Dokumentenmanagement einigen.

Oder Sie können beispielsweise eine Regelung zum Austausch elektronischer Rechnungen in den Hauptvertrag mit der Gegenpartei aufnehmen. Wenn Ihr Unternehmen zwar mehrere Verträge mit ihm abgeschlossen hat, ist es noch bequemer, einen separaten Vertrag abzuschließen. Wir haben unten ein Beispiel eines solchen Dokuments veröffentlicht.

Im Allgemeinen ermöglichen die Regeln den gleichzeitigen Austausch von Dokumenten über mehrere Betreiber. Bisher wurde jedoch keine vollständige Kommunikation zwischen speziellen Betreibern hergestellt. Daher können Sie derzeit über Telekommunikationskanäle nur mit den Unternehmen interagieren, die von demselben Betreiber wie Ihres bedient werden.

Schritt 2. Besorgen Sie sich ein Schlüsselzertifikat für die digitale Signatur, falls Sie noch keines haben

Was in keiner Rechnung fehlen darf, ist eine Unterschrift. Und in der elektronischen Version eines solchen Dokuments wird es durch eine elektronische digitale Signatur (EDS) ersetzt. Meldet Ihr Unternehmen elektronisch beim Finanzamt, dann verfügen Sie bereits über ein Signaturschlüsselzertifikat. Es besteht keine Notwendigkeit, ein neues zu kaufen. Sie können dieselbe digitale Signatur für virtuelle Rechnungen verwenden.

Wenn Sie zum ersten Mal mit der elektronischen Dokumentenverwaltung in Berührung kommen, müssen Sie ein Schlüsselzertifikat für die digitale Signatur erwerben. Dies kann in jedem Zertifizierungszentrum erfolgen. Eine vollständige Liste finden Sie auf der offiziellen Website des Föderalen Steuerdienstes Russlands (www.nalog.ru).

Das Zertifikat wird dem Manager oder einem anderen autorisierten Mitarbeiter, beispielsweise dem Hauptbuchhalter, ausgestellt. Im zweiten Fall muss die Zeichnungsberechtigung jedoch im entsprechenden Auftrag oder in der Vollmacht vorgesehen sein. Im Spezialzentrum werden Sie um eine Kopie dieser Dokumente sowie Ihres Reisepasses (oder eines anderen Ausweisdokuments) gebeten.

Für die interne Abrechnung ausgestellter digitaler Signaturen empfehlen wir die Genehmigung der Liste der Mitarbeiter, denen sie zugeordnet sind.

Schritt 3. Reichen Sie bei Ihrem Telekommunikationsanbieter einen Antrag auf Teilnahme am elektronischen Dokumentenmanagement ein

Sie haben also eine Einigung mit Ihren Gegenparteien erzielt. Das Schlüsselzertifikat für die digitale Signatur liegt in Ihren Händen. Jetzt müssen Sie einen Operator auswählen. Seien Sie vorsichtig: Das von Ihnen gewählte Unternehmen muss Teil eines Netzwerks vertrauenswürdiger Betreiber elektronischer Dokumentenverwaltung sein (Verordnung des Föderalen Steuerdienstes Russlands vom 20. April 2012 Nr. ММВ-7-6/253@). Ihre Liste ist auf der Website www.nalog.ru veröffentlicht. Das Finanzamt hat jedem von ihnen eine eindeutige Kennung zugewiesen, die für ein elektronisch übermitteltes Dokument zwingend erforderlich ist.

Um eine Verbindung zum System zum Rechnungsaustausch über TCS herzustellen, schreiben Sie einen Antrag an einen speziellen Kommunikationsbetreiber. Normalerweise müssen Sie den Namen der Organisation, die TIN, die Adresse, die Telefonnummer und Einzelheiten zum Signaturschlüsselzertifikat angeben. Sowie Informationen über den Inhaber der elektronischen Signatur und die Aufsichtsbehörde, bei der Ihr Unternehmen registriert ist. Ein Antragsformular erhalten Sie wahrscheinlich beim Betreiber.

Dann bleibt nur noch der Abschluss eines Lizenzvertrages mit dem Telekommunikationsbetreiber. Dies muss nur durch die Mutterorganisation erfolgen. Und im Vertrag sollten bereits alle Sparten aufgeführt sein, die auch im elektronischen Börsensystem registriert werden.

Als Ergebnis erhalten Sie von der Fachkraft einen Teilnehmerausweis. Und stellt Zugangsdaten und weitere für die Verbindung notwendige Daten bereit.

Schritt 4. Legen Sie in Ihrer Rechnungslegungsrichtlinie das Verfahren für den elektronischen Rechnungsaustausch mit Gegenparteien fest

Die Tatsache, dass Sie Rechnungen mit Ihren Gegenparteien austauschen, auch auf elektronischem Weg, sollte in Ihren Rechnungslegungsgrundsätzen angegeben werden. Und legen Sie dort die Reihenfolge des virtuellen Austauschs fest. In der folgenden Tabelle haben wir alle Dokumente aufgeführt, über die Sie letztendlich verfügen müssen, um den Vorsteuerabzug mittels elektronischer Rechnung vertrauensvoll geltend machen zu können. Oder um die Ausstellung einer solchen Rechnung zu bestätigen. Lesen Sie weiter, um zu erfahren, wie Sie Fehler in einer elektronischen Rechnung korrigieren.

Dokumente, mit denen Lieferant und Käufer die Ausstellung einer elektronischen Rechnung bestätigen

| Wie bestätigt der Lieferant die Tatsache der Rechnungsstellung? | Wie begründet der Käufer den Abzug auf der elektronischen Rechnung? |

|

1. Rechnung 4. Benachrichtigung des Käufers über den Erhalt der Rechnung |

1. Rechnung 2. Bestätigung des Betreibers über das Datum des Eingangs und Versands des Dokuments 3. Benachrichtigung über den Erhalt der Betreiberbestätigung 4. Benachrichtigung über den Rechnungseingang 5. Bestätigung des Betreibers über das Datum der Absendung der Empfangsbestätigung der Rechnung 6. Benachrichtigung über den Erhalt der Betreiberbestätigung |

Schritt #5. Berücksichtigen Sie die Kosten, die mit der Übertragung virtueller Konten verbunden sind

Die Kosten der elektronischen Dokumentenverwaltung können Sie bei der Berechnung Ihrer Einkommensteuer berücksichtigen. Solche Kosten sind wirtschaftlich gerechtfertigt. Denn so optimiert das Unternehmen die Arbeit der Buchhaltung.

Schreiben Sie die Anschlussgebühr als Teil der sonstigen Kosten im Zusammenhang mit Produktion und Verkauf ab (Absatz 26, Absatz 1, Artikel 264 der Abgabenordnung der Russischen Föderation). Darüber hinaus ist es sicherer, den Betrag während der Gültigkeitsdauer des Lizenzvertrags abzuschreiben. Sie können jedoch Abonnementzahlungen auf der Grundlage von Artikel 264 Absatz 1 Unterabsatz 25 des Kodex abschreiben. Wenn Sie einen unbegrenzten Tarif nutzen, ist es wiederum besser, die jährlichen Kosten für Dienstleistungen auf ein Jahr zu verteilen. Und wenn Sie die Rechnungsüberweisung „Stück für Stück“ bezahlen, berücksichtigen Sie die Kosten am Monatsende auf der Grundlage der vom Betreiber erstellten Gesetze.

Was ist in einem elektronischen Dokumentenaustauschvertrag unbedingt zu berücksichtigen, um Steuerverluste zu vermeiden?

Heutzutage stellen nicht nur immer mehr Unternehmen auf elektronisches Dokumentenmanagement um

1. Durch die Konsolidierung der Form der Vereinbarung in der Rechnungslegungsrichtlinie wird das Recht des Unternehmens zum elektronischen Austausch von Papieren begründet

Das elektronische Dokumentenmanagement ist mit dem unternehmensinternen Dokumentenfluss, der Buchhaltung und dem Reporting verbunden. Die Reihe der Rechnungslegungsmethoden muss wiederum in der Rechnungslegungsrichtlinie genehmigt werden (Artikel 8 des Bundesgesetzes Nr. 402-FZ vom 06.12.11, im Folgenden als Gesetz Nr. 402-FZ bezeichnet).

Wenn sich ein Unternehmen daher für die Einführung eines elektronischen Dokumentenmanagement- und elektronischen Berichtssystems entscheidet, muss sich dieses System in seinen Rechnungslegungsgrundsätzen widerspiegeln. Es ist wichtig zu sichern:

- Umfang des elektronischen Dokumentenflusses;

- Formate elektronischer Dokumente;

- Verfahren zur Speicherung elektronischer Meldungen;

- Fälle, in denen das Unternehmen anstelle elektronischer Dokumente Dokumente in Papierform erstellt.

2. Die Angabe der Methode des elektronischen Austauschs sorgt für Klarheit bei der Interaktion mit Gegenparteien

Unternehmen legen das Verfahren und die Methode des elektronischen Dokumentenmanagements selbstständig fest. Es ist wichtig, zwei Hauptnuancen zu berücksichtigen.

Erstens muss in der Vereinbarung angegeben werden, ob elektronische Dokumente auf Papier vervielfältigt werden. Beispielsweise sendet ein Unternehmen eine TTN elektronisch an eine Gegenpartei und sendet nach einiger Zeit dasselbe Dokument in Papierform (z. B. wenn die Gegenpartei das elektronische Dokument nicht erhalten hat).

Bitte beachten Sie, dass dieses Verfahren zur Bearbeitung von Dokumenten derzeit für Rechnungen vorgesehen ist (Absatz 4 der Regeln für die Führung eines Protokolls über eingegangene und ausgestellte Rechnungen, die bei der Berechnung der Mehrwertsteuer verwendet werden, genehmigt durch Dekret der Regierung der Russischen Föderation vom 26. Dezember). 2011 Nr. 1137 „Über die Formulare und Regeln für das Ausfüllen (Aufbewahren) von Dokumenten, die bei der Berechnung der Mehrwertsteuer verwendet werden“).

Zweitens ist es ratsam, in der Vereinbarung zu vermerken, ob Unternehmen elektronische Dokumente direkt austauschen (über spezielle Programme oder normale E-Mail-Clients) oder einen Betreiber für die elektronische Dokumentenverwaltung beauftragen (mehr dazu weiter unten).

Das elektronische Dokumentenmanagement (EDF) ist eine schnelle Möglichkeit zum Informationsaustausch, die auf der Verwendung elektronischer Dokumente mit virtuellen Signaturen basiert. In den entwickelten Ländern der Welt hat es sich seit langem als wirksames Instrument für das operative Geschäft einen Namen gemacht.

Die Essenz

Der elektronische Dokumentenfluss zwischen Organisationen ist eine Reihe von Prozessen zum Erstellen, Verarbeiten, Senden, Übertragen, Empfangen, Speichern, Verwenden und Vernichten von Dokumenten. Alle diese Prozesse werden nach Prüfung der Integrität und Bestätigung des Eingangs der Dokumente durchgeführt.

Die Regeln für den Dokumentenfluss zwischen juristischen Personen werden im Einvernehmen der Parteien festgelegt. Der Informationsaustausch erfolgt mittels Telekommunikation und die Speicherung von Dokumenten auf elektronischen Datenträgern. Der Aufbewahrungszeitraum für Buchhaltungsinformationen sollte den gesetzlich festgelegten Zeitraum nicht überschreiten.

Organisationen können mit Unterschriften der Teilnehmer formelle und informelle Dokumente untereinander austauschen. Im Bereich der unternehmerischen Tätigkeit können dies sein: Rechnungen, Vereinbarungen, Rechnungen, Aufträge, Bescheide, Vollmachten etc. Informationen können in Form von Text-, Tabellen- und Grafikdateien übermittelt werden.

Der Zweck der Implementierung von EDI

Voraussetzungen für die Implementierung von EDI können sein:

- Reduzierung der Routinearbeit;

- Reduzierung des Dokumentenverlusts;

- „transparente“ Arbeit mit Dokumenten;

- Steigerung der Leistungsdisziplin – fristgerechte Bereitstellung von Dokumenten etc.

Zu den quantitativen Zielen gehören:

- Reduzierung der Zeit für die Dokumentenverarbeitung um das Zehnfache.

- Reduzieren Sie die Bürokosten um die Hälfte.

Elektronischer Dokumentenfluss zwischen Organisationen: wie es funktioniert

Gemäß der innerstaatlichen Gesetzgebung erfolgt der elektronische Dokumentenfluss zwischen Organisationen im Einvernehmen der beiden Parteien. Für den Datenaustausch ist es erforderlich, dass alle Teilnehmer an die Geräte eines Betreibers angeschlossen sind. Als nächstes muss der Benutzer eine Anfrage senden, um zur Liste der Gegenparteien hinzugefügt zu werden. Nach Bestätigung der Anfrage können Systemteilnehmer Daten austauschen.

Das EDI-Modul muss folgende Funktionen erfüllen:

- Laden Sie Gegenparteien zum Datenaustausch ein.

- Erstellen Sie ein Adressbuch.

- Integration mit Buchhaltungssoftware, zum Beispiel 1C.

- Dokumentation signieren und verschlüsseln.

- Korrespondenz strukturieren.

- Verfolgen Sie den E-Mail-Status.

Der elektronische Dokumentenfluss zwischen Organisationen erfolgt mithilfe von Zertifikaten. Die Verbindung zum Server und die Authentifizierung erfolgen über ein persönliches digitales Zertifikat. Jedem Benutzer des Systems wird eine elektronische digitale Signatur ausgestellt, die auf dem elektronischen Token-Medium gespeichert und durch einen PIN-Code geschützt ist. Der Benutzer muss seinen Benutzernamen und sein Passwort für sein persönliches Konto eingeben. Erst danach erhält er Zugriff auf seine Unterlagen.

Jeder an das System angeschlossene Mitarbeiter der Organisation kann den Austauschvorgang initiieren. Bevor ein Dokument an eine Gegenpartei gesendet wird, muss es mit einer elektronischen digitalen Signatur signiert werden. Dieser Vorgang wird mit dem Programm Cryptopro durchgeführt. Das Dokument wird per EDF versendet. Der Mitarbeiter der Gegenpartei erhält eine Benachrichtigung über den Eingang eines neuen Dokuments. Wenn er es akzeptiert, setzt er auch eine elektronische Signatur ein. Sollten Änderungen am Dokument erforderlich sein, wird eine neue elektronische Version erstellt. Nach Abschluss der Bearbeitung müssen Sie alle Änderungen mit einer digitalen Signatur speichern. Anschließend wird das Dokument mit der Änderung an die Gegenpartei gesendet. Bei Bedarf erfolgt eine elektronische Informationskoordination.

Sollten erneut Änderungen erforderlich sein, wird der gesamte Vorgang noch einmal wiederholt. Wenn es keine Beanstandungen über die neue Version gibt, wird das Dokument respektiert. Das endgültige Muster gilt als mit zwei digitalen Signaturen signiert. Alle Versionen des Dokuments werden auf dem Server gespeichert und stehen zur Ansicht zur Verfügung. Sobald der Probe der gültige Status zugewiesen wurde, ist es nicht mehr möglich, Änderungen am Dokument vorzunehmen. Frustrierte Verträge erhalten den Status „Storniert“. Auf diese Weise wird der elektronische Dokumentenfluss zwischen Organisationen durchgeführt.

Ausrüstung

Was ist für den elektronischen Dokumentenfluss zwischen Organisationen erforderlich? Zunächst müssen Sie einen Telekommunikationsbetreiber auswählen und eine spezielle Software für den Informationsaustausch installieren. Zweitens muss mit jeder Gegenpartei, mit der die Organisation elektronische Korrespondenz führen möchte, eine „Vereinbarung über den Austausch elektronischer Dokumente“ abgeschlossen werden.

Außerdem muss ein EDF-Server installiert werden, auf dem alle Dokumente gespeichert werden. Dies kann entweder Client-Gerät oder Cloud-Speicher sein. Der Zugriff auf Systemdaten von außen erfolgt über eine Anwendung, die auf den Geräten der Mitarbeiter der Organisation installiert ist. Die Interaktion von Computern mit dem Server erfolgt über das HTTP-Protokoll mit zusätzlicher SSL 128-Verschlüsselung. Der Zugriff auf Dokumente erfolgt nur über die Anwendungsschnittstelle und nach Authentifizierung.

EDI-Projekt

Ein Prozessautomatisierungsprojekt kann mehrere Monate bis mehrere Jahre dauern. Der Zeitraum hängt direkt von der Anzahl der Prozesse ab, die automatisiert werden müssen, sowie von den Ressourcen und finanziellen Möglichkeiten der Organisation. Ein kurzes Schema zur Implementierung von EDI lautet wie folgt:

- Gründung einer Arbeitsgruppe.

- Festlegung von Zielen, Fristen und Budget des Projekts.

- Recherche bestehender Prozesse.

- Aufgaben entwickeln.

- Design des EDI-Systems.

- Unterzeichnung einer Vereinbarung zur Implementierung von EDMS.

- Genehmigung der Arbeitsordnung.

- Systemverzeichnisse ausfüllen.

- Ausbildung.

- Durchführung von Vorversuchen.

- Erteilung einer Anordnung zur Umsetzung von EDS.

- Verbesserung von Software und Betriebsabläufen.

- Start eines Pilotprojekts.

- Vollständiger Übergang zum elektronischen Dokumentenfluss.

Fehler bei der EDI-Implementierung

Dabei ist besonderes Augenmerk auf Prozesse zu legen, bei denen eine gesetzliche Papierpflicht besteht. Sie können ein Papierdokument nicht mit einem elektronischen duplizieren. Dies verlangsamt den Arbeitsprozess erheblich und führt zu einer negativen Einstellung gegenüber dem gesamten Automatisierungsprozess. Niemand zahlt extra für die doppelte Arbeit.

Während des Umsetzungsprozesses ist es notwendig, neue Regelungen für den Umgang mit Dokumenten zu entwickeln, das Personal zu schulen und erst dann mit der vollständigen Umsetzung zu beginnen. Dies kann nur gelingen, wenn den Mitarbeitern die Vorteile des Einsatzes neuer Technologien bewusst gemacht werden.

Ein weiterer beliebter Fehler ist die unzureichende Entwicklung der Anforderungen für EDMS. Wenn Benutzer in einem unkonfigurierten System arbeiten müssen, weicht der EDI-Prozess von dem ab, was in der Organisation akzeptiert wird.

Elektronischer Dokumentenfluss zwischen Organisationen: Vor- und Nachteile

Vorteile:

- Reduzierung der Kosten für den Versand von Originaldokumenten per Post.

- Platzersparnis für die Aufbewahrung der Dokumentation. Es wird alles elektronisch gespeichert.

- Benutzerfreundlichkeit. Das Dokument wird von einem Arbeitsplatz aus versendet. Eine schnelle Suche nach einem Dokument erfolgt anhand des Status (gesendet, empfangen, akzeptiert usw.).

- Sofortige Lieferung. Alle versendeten Informationen erreichen den Empfänger innerhalb weniger Sekunden.

- Ein Dokument kann nicht verloren gehen, bevor seine Aufbewahrungsfrist im System abgelaufen ist.

Mängel:

- Um die Geräte nutzen zu können, müssen Sie eine Lizenz erwerben, was viel Geld kostet.

- Daten können meist nur zwischen Teilnehmern desselben Systems ausgetauscht werden.

- Der elektronische Dokumentenfluss zwischen Organisationen in 1C oder unter Verwendung einer anderen Software unterscheidet sich vom zuvor verwendeten Schema. Mit der Einführung des neuen Algorithmus stellen sich für alle Mitarbeiter Fragen zur Arbeitsabwicklung.

- Technisches Equipment. Vor der Implementierung von EDI muss ein Unternehmen Geräte kaufen und seine Mitarbeiter auf die Verwaltung des neuen Systems vorbereiten.

- Die EDF erfolgt mit einer elektronischen Signatur, die 1 Jahr gültig ist. Zertifikate müssen zeitnah überwacht und aktualisiert werden. Es ist auch notwendig, die Gültigkeitsdauer von Kontrahentenzertifikaten zu kontrollieren, um Probleme mit den Steuerbehörden zu vermeiden.

Gesetzliche Regelung

Welche Vorschriften regeln den elektronischen Dokumentenfluss zwischen Organisationen? Zu den Rechtsvorschriften der Russischen Föderation gehört das Bundesgesetz Nr. 63 „Über elektronische Signaturen“, die Regeln für die Übermittlung von Dokumenten an den Föderalen Steuerdienst sind in der Verordnung des Finanzministeriums Nr. MMV-7-2/168 festgelegt. EDI zwischen Organisationen erfolgt auf Grundlage der Verordnung Nr. 50n des Finanzministeriums. Die Regeln für den Austausch primärer Buchhaltungsdokumente in elektronischer Form sind in der Verordnung Nr. ММВ-7-6/36@ des Föderalen Steuerdienstes festgelegt. Alle EDF-Betreiber müssen sich bei ihrer Tätigkeit an der Anordnung des Föderalen Steuerdienstes Nr. ММВ-7-6/253@ orientieren.

„VLSI“

Der elektronische Dokumentenfluss zwischen SBIS-Organisationen bietet Kunden die folgenden Vorteile:

- Sie können Dokumente an jede in der Russischen Föderation registrierte Organisation senden. Wenn die Gegenpartei kein Teilnehmer am SBIS-System ist, kontaktiert ein Mitarbeiter des Unternehmens einfach einen Vertreter der Organisation und sendet ihm Einladungen zur Teilnahme am System per E-Mail. Unmittelbar nach Bestätigung der Anfrage erfolgt der Informationsaustausch zwischen den Teilnehmern ohne Zwischenhändler.

- Es ist nicht erforderlich, Software auf Ihrem Computer zu installieren. Sie benötigen lediglich einen aktuellen Browser und einen Internetzugang.

- Um mit Daten zu arbeiten, benötigen Sie kein spezielles Programm. Wenn der Bericht zunächst in Software von Drittanbietern, beispielsweise 1C, erstellt wird, können Sie die Datenintegration mit dem SLSIS-System konfigurieren.

- Die Standardform des Dokuments wurde nicht festgelegt. Sie können Text, Tabellendateien, Bilder usw. senden.

SKB „Kontur“

Einer der ersten Softwareentwickler in Russland beschäftigt sich auch mit der Lieferung von Geräten, mit deren Hilfe der elektronische Dokumentenfluss zwischen Organisationen durchgeführt wird. Kontur hat das System Diadoc entwickelt, das dem Austausch elektronischer Dokumente dient. Eine Besonderheit des Systems besteht darin, dass der Zugriff auf die Daten auch im Ausland möglich ist. Das Unternehmen hat speziell dafür Roaming-Tarife entwickelt. Auf Wunsch können Sie über die API auf die Daten zugreifen.

Was brauchen Sie?

Um EDI zu verbinden, muss eine Organisation Folgendes kaufen:

- lizenzierte Software;

- Server;

- Ausrüstung aktualisieren;

- Zugpersonal;

- Konfigurieren und integrieren Sie das EDMS für die Arbeit mit internen Anwendungen.

Müssen solche Investitionen getätigt werden, um den elektronischen Dokumentenfluss zwischen der Organisation zu verbinden? Die Einbeziehung von technischen Support-Beratungen, EDMS- und Software-Updates in die Ausgaben ist die zweite Investitionsphase. Diese Kosten müssen monatlich bezahlt werden.

Abschluss

Der Dokumentenfluss in Papierform wird durch einen elektronischen ersetzt. Es reduziert nicht nur die Kosten der Organisation für die Aufrechterhaltung von Prozessen, sondern erhöht auch die Effizienz des gesamten Unternehmens. Damit EDI erfolgreich funktioniert, müssen Sie die Ziele der Systemimplementierung klar formulieren und die Ausrüstung richtig konfigurieren.

Evgenia Gerasimova 30. Mai 2016 10:11Seltener stellt sich die Frage, ob auf den Austausch elektronischer Dokumente mit Gegenparteien umgestellt werden soll oder nicht. Immer mehr Unternehmen entscheiden sich für die Anbindung an den EDF Operator und für sie werden Fragen anderer Art relevant. Ist es beispielsweise notwendig, mit jeder Gegenpartei einen elektronischen Austauschvertrag zu unterzeichnen, welche Gültigkeit wird dieser Vertrag haben usw.

Wir haben die häufigsten Fragen zu diesem Thema zusammengestellt, um Ihnen dabei zu helfen, Ihre Wissenslücken zum elektronischen Dokumentenaustausch zu schließen. Beratung durch Synerdocs-Analysten.

Ist bei der Umstellung auf den Austausch elektronischer Dokumente die Unterzeichnung einer EDI-Vereinbarung mit der Gegenpartei erforderlich?

Nicht immer. Die Verpflichtung, mit den Gegenparteien eine Vereinbarung über die Umstellung auf EDI zu treffen, hängt von der Art des Austauschs und der Art der verwendeten elektronischen Signatur ab. Betrachten Sie die folgenden Situationen:

a) Sie tauschen mit Gegenparteien per E-Mail aus und verwenden eine einfache und/oder uneingeschränkte elektronische Signatur. In einer solchen Situation ist der Abschluss einer Vereinbarung erforderlich (Teil 2, Artikel 6 des Bundesgesetzes Nr. 63 „Über elektronische Signaturen“).

b) Sie tauschen per E-Mail aus und verwenden ein qualifiziertes elektronisches Signaturzertifikat. Der Vertrag muss nicht auf der Grundlage von Teil 1 der Kunst erstellt werden. 6 Bundesgesetz Nr. 63, wir empfehlen jedoch. Im Falle eines Rechtsstreits kann eine solche Vereinbarung nützlich sein, weil Es kann das Austauschverfahren, die Bedingungen für die Anerkennung elektronischer Dokumente als gleichwertig mit Papierdokumenten, die Verantwortlichkeiten der Parteien, die Rechte und Pflichten der Teilnehmer usw. festlegen.

c) Sie tauschen über den EDF-Betreiber SF. Börsendienste verwenden in der Regel eine qualifizierte elektronische Signatur. Eine Vereinbarung ist auf der Grundlage von Teil 1 der Kunst nicht erforderlich. 6 Bundesgesetz Nr. 63 und weil Kunden einen Vertrag mit dem Betreiber abschließen. Es sind keine zusätzlichen Vereinbarungen mehr erforderlich.

Austausch über EDF Operator SF

Sind wir nach der Verbindung unserer Organisation mit dem Austauschdienst des EDF-Betreibers verpflichtet, unsere Gegenparteien, mit denen wir den elektronischen Austausch durchführen möchten, irgendwie zu benachrichtigen? In welcher Form soll dies geschehen? Welche Vereinbarung soll getroffen werden, dass wir Primärdaten elektronisch austauschen?

Gemäß Abs. 2 S. 1 Kunst. 169 der Abgabenordnung der Russischen Föderation werden Rechnungen im gegenseitigen Einvernehmen der Parteien in elektronischer Form erstellt, sofern sie über kompatible technische Mittel verfügen. Die einzige Bedingung ist die Reziprozität des Übergangs zur elektronischen Interaktion. Die geltende Gesetzgebung sieht keine Anforderungen für die Benachrichtigung von Gegenparteien nach der Verbindung mit dem Dienst vor.

Bei der Umstellung auf den Austausch elektronischer Dokumente über den EDF-Betreiber müssen Sie keine Vereinbarungen mit Gegenparteien treffen. Die Dienste verwenden eine erweiterte qualifizierte elektronische Signatur gemäß Absatz 1 der Kunst. Gemäß Art. 6 des Bundesgesetzes Nr. 63 „Über elektronische Signaturen“ wird diese Art der Unterschrift als gleichwertig mit einer handschriftlichen Unterschrift anerkannt, daher sind keine zusätzlichen Vereinbarungen erforderlich. Wenn Sie möchten, können Sie Ihre Gegenparteien jedoch beispielsweise per Massenmail über die Umstellung auf EDI informieren. Dadurch können sie sich Ihrer Absichten bewusst werden, und diejenigen, die sich noch nicht verbunden haben, können darüber nachdenken, sich zu verbinden.

Was tun, wenn eine Gegenpartei die Vereinbarung gegen Sie nutzt?

Einige unserer Kontrahenten sind auf EDI umgestellt, bei anderen arbeiten wir auf Papier. Während des Monats können wir aus technischen Gründen keine eingehenden elektronischen Rechnungen entgegennehmen. Eine der Gegenparteien weigert sich, uns Papierdokumente zuzusenden, mit der Begründung, dass wir mit dem EDF-Betreiber eine Vereinbarung über den elektronischen Austausch geschlossen hätten. Wie legal sind die Handlungen der Gegenpartei?

In dieser Situation ist es notwendig, Abschnitt 1.4 des Abschnitts zu beachten. I Anhang zur Verordnung des Finanzministeriums der Russischen Föderation vom 10. November 2015 Nr. 174n (im Folgenden als Verordnung bezeichnet). Rechnungen werden elektronisch im gegenseitigen Einvernehmen der an der Transaktion beteiligten Parteien erstellt und sofern diese über kompatible technische Mittel und Fähigkeiten zum Empfang und zur Verarbeitung dieser Rechnungen verfügen. Wenn Sie also keine Möglichkeit haben, elektronische Dokumente entgegenzunehmen, hat die Gegenpartei nicht das Recht, die Ausstellung eines Papieroriginals zu verweigern. Eine ähnliche Regel ist auch im Absatz enthalten. 2 S. 1 Kunst. 169 der Abgabenordnung Russlands.

Wir weisen Sie auch auf Abschnitt 2.20 der Verordnung hin. Wenn der Verkäufer vom Betreiber der elektronischen Dokumentenverwaltung innerhalb der vorgeschriebenen Frist keine Bestätigung mit Datum und Uhrzeit des Eingangs der Rechnungsdatei erhalten hat, informiert er den Betreiber der elektronischen Dokumentenverwaltung über diese Tatsache. Der Verkäufer sendet die Rechnungsdatei erneut in elektronischer Form über den Electronic Document Management Operator an den Käufer. Wenn es nicht möglich ist, die Rechnungsdatei in elektronischer Form über den Electronic Document Flow Operator an den Käufer zu senden, stellt der Verkäufer dem Käufer eine Papierrechnung aus.

Gleichzeitig laut Schreiben des Finanzministeriums der Russischen Föderation vom 12. September 2013 N 03-07-09/37682 und des Föderalen Steuerdienstes der Russischen Föderation vom 12. Juni 2013 N ED-4-3 /10769 steht das Vorliegen einer zwischen den Transaktionsparteien geschlossenen Vereinbarung über den elektronischen Dokumentenfluss in Bezug auf Rechnungen der Ausstellung von Rechnungen in Papierform nicht entgegen. Die Hauptsache besteht darin, die Vervielfältigung eines Dokuments in Papier- und elektronischer Form zu verhindern.

Auf der Website können Sie die vollständige Liste der Beratungen einsehen und den Experten Ihre eigenen Fragen stellen