Beispiel: Durchschnittliche Anzahl von Teilzeitbeschäftigten. Wie hoch ist die durchschnittliche Anzahl der Mitarbeiter?

Die Zahl der in der Wirtschaft des Landes Beschäftigten ist die Gesamtheit der Arbeitnehmer in Unternehmen aller Eigentumsformen. Bei der Berechnung dieses Indikators ist es wichtig, wiederholte Berechnungen zu vermeiden, da viele Menschen gleichzeitig für mehrere Organisationen arbeiten. Die Aufnahme und Abreise von Mitarbeitern wird auf Anordnung des Direktors formalisiert. Die Buchhaltung sollte auch über Berechnungen verfügen Durchschnitt Lohn-und Gehaltsabrechnung Mitarbeiter (zum Beispiel für 2014). Diese Daten werden beim Ausfüllen der Formulare RVS - 1 und 4-FSS übermittelt.

Konzept

— 2 Mitarbeiter arbeiteten 10 Tage lang 4 Stunden. Sie werden als 0,5 Einheiten gezählt;

— 3 Personen arbeiteten 20, 7 bzw. 5 Tage lang jeweils 2 Stunden. Sie werden als 0,25 Personen (2\8) gezählt.

Die durchschnittliche Anzahl dieser Mitarbeiter betrug:

(0,5 x 10 x 2 + 0,25 x 20 + 0,25 x 7 + 0,25 x 5): 20 Arbeitstage im Monat = 0,9 Personen.

Diese Zahl wird in weiteren Berechnungen verwendet.

Daten für das Quartal und längere Zeiträume

Die Anzahl der Mitarbeiter für drei Monate wird ermittelt, indem die Daten der letzten 90 Tage summiert und durch 3 dividiert werden.

Beispiel

Im Januar beschäftigte die Organisation 494 Mitarbeiter, im Februar 498 Mitarbeiter und im März 502 Mitarbeiter. NFR = (494 + 498 + 502): 3 = 498 Personen.

Wenn das Unternehmen ein unvollständiges Quartal lang tätig war, erfolgt die Berechnung durch Aufsummieren der Daten für die Monate und Teilen des Betrags durch 3. Die Formel zur Berechnung der durchschnittlichen Mitarbeiterzahl für das Jahr ist ähnlich. Die Daten für alle gearbeiteten Monate werden summiert und das resultierende Ergebnis durch 12 dividiert. So berechnen Sie die durchschnittliche Anzahl der Mitarbeiter für das Jahr für den Federal Tax Service.

Beispiel

Verlassen wir die Bedingungen des Problems des vorherigen Beispiels. Für sechs Monate kann der Kapitalwert auf zwei Arten berechnet werden: basierend auf monatlichen und vierteljährlichen Daten.

SHR-Option 1 = (215 + 221 + 215 + 235 + 228 + 224): 6 = 223 Personen.

SHR-Option 2 = (217 + 229): 2 = 223 Personen.

Die durchschnittliche Anzahl der Mitarbeiter pro Jahr wird auf ähnliche Weise berechnet.

Ein Beispiel für die Kostenberechnung für neu gegründete Organisationen

Das Unternehmen war über einen unvollständigen Zeitraum tätig. Die Organisation wurde am 26. November gegründet. An diesem Tag arbeiteten 150 Menschen daran. Drei Tage vor Monatsende wurden 15 weitere Mitarbeiter eingestellt. Die NHR für Dezember betrug 168 Personen. Wie berechnet man die durchschnittliche Anzahl der Mitarbeiter für das Jahr?

NHR für November = (150 x 3 + 165 x 2): 30 = 26 Personen.

NHR für 4 Quartale = (26 + 168) : 3 = 64,6 Personen.

NHR für das Jahr = (26 + 168): 12 = 16,17 Personen.

Das Unternehmen, das mehr als einen Monat lang tätig war, beschäftigte 17 Mitarbeiter pro Jahr. Die restliche Zeit könnten diese Arbeitnehmer bei anderen Unternehmen beschäftigt sein. Dort werden sie auch anteilig zur Betriebszeit berücksichtigt. Es spielt keine Rolle, in wie vielen Unternehmen eine Person im Jahr gearbeitet hat. Es wird nur dann als Ganzes gezählt, wenn es alle 12 Kalendermonate lang funktioniert hat. Die Berechnung erfolgt immer proportional. Wenn eine Person 4 Monate gearbeitet hat, wird sie bei der Berechnung mit 4/12 = 0,33 berücksichtigt.

Aufgabe

Die LLC hat eine 40-Stunden-5-Tage-Woche. Von Januar bis November arbeiteten 15 Personen; im Dezember wurden vier Personen entlassen. Für September und Oktober wurden mit 5 Mitarbeitern Teilzeitverträge abgeschlossen, in denen täglich 4 Stunden gearbeitet wurde. Im Laufe des Jahres beschäftigte das Unternehmen drei Teilzeitkräfte, die bei einem anderen Unternehmen gemeldet waren. Wie berechnet man die durchschnittliche Anzahl der Mitarbeiter für das Jahr? Formel:

(NW Jan + … + NW Dez): 12

Da Teilzeitbeschäftigte bei der Berechnung nicht berücksichtigt werden, betrug die NFR von Januar bis November 15 Personen, im Dezember 11. Zählen wir die Anzahl der Personen, die nicht ständig im Unternehmen anwesend waren. Im September und Oktober gab es 22 Arbeitstage:

(4 Stunden x 5 Mitarbeiter x 22 Tage): 8 Stunden: 22 Tage = 2,5 Personen

Die NFR für September und Oktober betrug: 15 + 2,5 = 17,5 Personen.

Setzen wir diese Werte in die Formel ein:

NHR für das Jahr = (15 x 9 + 17,5 x 2 + 11): 12 = 181: 12 = 15 Personen.

Abschluss

Um den Personalbestand im Unternehmen zu erfassen und statistische Daten zu generieren, wird der durchschnittliche Personalbestand berechnet. Sie stellt die Anzahl der Personen dar, die in einer Organisation arbeiten bestimmten Zeitraum. Zunächst wird der Wert des Indikators für einen Tag, dann für einen längeren Zeitraum berechnet. Die Berechnungsfunktionen für jede Zahl sind unterschiedlich, aber allgemeine Regel Eines: Bei der Berechnung darf es keine Doppelzählungen geben. Ein und dieselbe Person kann gleichzeitig in mehreren Strukturen arbeiten. Daher werden externe Teilzeitkräfte, entlassene Arbeitnehmer, Militärangehörige und andere Personen in der Gehaltsabrechnung der Organisation nicht berücksichtigt. Daten, die für einen kürzeren Zeitraum (Tag, Monat) berechnet wurden, werden zur Berechnung des Indikators für einen längeren Zeitraum (sechs Monate, Jahr) verwendet.

Welche Fristen gelten für die Übermittlung der durchschnittlichen Mitarbeiterzahl? Finanzamt Unternehmen, die sich gerade registriert haben, und Unternehmen, die bereits tätig sind.

Zu den wesentlichen Leistungsindikatoren des Unternehmens gehören Angaben zur durchschnittlichen Mitarbeiterzahl. Diese Berechnung wird entweder von einem Buchhalter oder einem Mitarbeiter der Personalabteilung durchgeführt. Der Personalbestand ist für die Erstellung von Meldungen an die Pensionskasse, das Finanzamt, Rosstat, den Föderalen Steuerdienst usw. erforderlich. Darüber hinaus müssen Unternehmen zu Beginn eines jeden Jahres einen Bericht einreichen. Schauen wir uns an, wie man die durchschnittliche Anzahl der Mitarbeiter berechnet.

Wer sollte Auskunft über die durchschnittliche Mitarbeiterzahl geben?

Der durchschnittliche Personalbestand ist ein Indikator dafür, wie viele Mitarbeiter eines Unternehmens durchschnittlich über einen bestimmten Zeitraum dort beschäftigt waren.

Nach den geltenden gesetzlichen Bestimmungen müssen alle Wirtschaftssubjekte diesen Indikator berechnen. Dabei handelt es sich nicht nur um Organisationen, sondern auch um Unternehmer, die Arbeitgeber sind.

Der Bericht über den durchschnittlichen Personalbestand muss auch an neu registrierte Unternehmen gesendet werden. Für sie sieht das Gesetz eine besondere Frist vor – spätestens am 20. des Monats, der auf den Monat der Anmeldung der Gesellschaft beim Finanzamt folgt. Sie reichen diesen Bericht auch zusammen mit allen anderen innerhalb einer bestimmten Frist ein. Dies bedeutet, dass der durchschnittliche Personalbestand neu gegründeter Organisationen doppelt dargestellt wird.

Diese Daten werden für die Berechnung von Steuern und anderen Indikatoren benötigt, beispielsweise dem durchschnittlichen Monatsgehalt. Darüber hinaus ist die durchschnittliche Mitarbeiterzahl ein Kriterium, das Unternehmen bei der Meldung an Steuer- und außerbudgetäre Mittel unterscheidet.

Wichtig! Einzelunternehmer, die keine Arbeitnehmer beschäftigen, sind ab dem 1. Januar 2014 von der Abgabe dieser Meldungen befreit.

Wo sind die Berichte einzureichen und wie werden sie versendet?

Bestehende Vorschriften legen fest, dass die durchschnittliche Anzahl der Arbeitnehmer von einzelnen Unternehmern am Ort ihrer Registrierung, also ihrem Wohnsitz, und von Organisationen – an ihrem Standort – angegeben werden muss. Wenn das Unternehmen hat Struktureinheiten, dann muss sie allgemein für alle Mitarbeiter berichten, auch für diejenigen, die in Filialen und separaten Abteilungen beschäftigt sind.

Dieser Bericht kann manuell oder mithilfe spezieller Programme und Internetdienste ausgefüllt werden.

Diesen können Sie beim Finanzamt einreichen:

- Durch direkte Übergabe eines Papierdokuments an den Prüfer – in diesem Fall müssen Sie zwei Formulare einreichen, auf eines davon versieht die verantwortliche Person einen Empfangsvermerk und sendet es an den Unternehmensvertreter zurück

- Methode zum Versenden eines Berichts in Papierform per Post mit einer Liste der Anhänge

- Mit Hilfe elektronisches Dokumentenmanagement- Hierzu muss das Unternehmen über eine elektronische digitale Signatur und ein elektronisches Dokumentenflussprogramm verfügen

Abhängig von der Region, in der das Unternehmen ansässig ist, kann der Bundessteuerdienst Sie auffordern, zusammen mit dem Papierdokument eine elektronische Kopie einzureichen.

Fristen für die Einreichung des durchschnittlichen Personalbestandsberichts

Wir möchten noch einmal darauf hinweisen, dass die Berichterstattung sowohl an bestehende als auch an neue Organisationen erfolgt. Die Meldefristen lauten wie folgt:

So berechnen Sie die durchschnittliche Anzahl der Mitarbeiter

Die Berechnung dieses Indikators muss aufgrund seiner Bedeutung für Kontrollstellen verantwortungsvoll angegangen werden. Bei der Berechnung müssen Daten aus dem Stundenzettel, Anordnungen zur Einstellung und Entlassung von Firmenmitarbeitern, Gewährung von Urlaub usw. herangezogen werden.

Viele spezialisierte Programme können, wenn Sie alle notwendigen Daten eingeben, die durchschnittliche Mitarbeiterzahl automatisch berechnen. Für einen Unternehmensspezialisten ist es jedoch ratsam, die Methodik zur Berechnung dieses Indikators zu kennen

Bestimmen der Zahl für jeden Tag des Monats

Zuerst müssen Sie die vollständige Zahl kennen beschäftigte Mitarbeiter im Büro. An Werktagen entspricht dieser Wert der Anzahl der Personen, mit denen ein Arbeitsvertrag abgeschlossen wurde, auch auf Dienstreisen und im Krankheitsfall.

Dieser Band berücksichtigt jedoch nicht:

- Externe Teilzeitkräfte

- Arbeitnehmer mit Vertragsvereinbarungen

- Mitarbeiter in Mutterschaftsurlaub oder Babypflege

- Mitarbeiter im Studienurlaub ohne Bezahlung

- Mitarbeiter, die laut Vertrag Teilzeit oder Teilzeit arbeiten. Gleichzeitig werden bei der Berechnung auch diejenigen berücksichtigt, für die eine Kurzarbeit gesetzlich vorgeschrieben ist (z. B. diejenigen, die an Orten mit gefährlichen Bedingungen beschäftigt sind).

Wichtig! Die Anzahl der Arbeitnehmer an einem arbeitsfreien Tag gilt als die gleiche wie am letzten Arbeitstag davor. Dies bedeutet, dass ein am Freitag entlassener Mitarbeiter am Samstag und Sonntag in die Berechnung einbezogen wird. Unternehmen, die keine Vereinbarungen haben Arbeitsvertrag Sie geben für den Abrechnungsmonat „1“ an und berücksichtigen dabei ihren Vorgesetzten, auch wenn dieser kein Gehalt erhält.

Monatliche Berechnung der Anzahl der Vollzeitbeschäftigten

Diese Zahl ist definiert als die Summe der Anzahl der Vollzeitbeschäftigten für jeden Tag des Monats geteilt durch die Anzahl der Tage im Monat:

H m = (D1 + D 2 + … + D 31) / K d , Wo:

- D 1, D 2… - Anzahl der Arbeiter für jeden Tag des Monats

- K d - Anzahl der Tage in einem Monat

Beispiel. Das Unternehmen beschäftigte vom 1. bis 17. März 15 Vollzeitmitarbeiter. Wurde am 18. März eingestellt neuer Angestellter, so dass die Gesamtzahl am Monatsende 16 Personen betrug.

Wir erhalten: (15 Personen x 17 Tage + 16 Personen x 14 Tage) / 31 = (255 + 224) / 31 = 15,45 Wir runden das Ergebnis nicht.

Berechnung der durchschnittlichen Anzahl der Teilzeitbeschäftigten

Zunächst müssen Sie die Gesamtzahl der von Teilzeitbeschäftigten geleisteten Arbeitsstunden berechnen. In diesem Fall werden Urlaubstage oder Krankheitstage mit der Anzahl der geleisteten Arbeitsstunden am letzten Tag vor diesem Ereignis angerechnet.

Anschließend wird die durchschnittliche Anzahl dieser Mitarbeiter ermittelt. Dazu wird die Gesamtzahl der von ihnen in einem Monat geleisteten Arbeitsstunden durch das Produkt aus der Anzahl der Arbeitstage in einem Monat und der Anzahl der Arbeitsstunden pro Tag dividiert.

Ch n = H s / R h / R d , Wo:

- H s - die Gesamtzahl der von Teilzeitbeschäftigten pro Monat geleisteten Arbeitsstunden

- R h - die Anzahl der Arbeitsstunden pro Tag, entsprechend der Länge der Arbeitswoche, die im Unternehmen festgelegt ist. Wenn also eine 40-Stunden-Woche verwendet wird, werden 8 Stunden eingestellt, bei einer 32-Stunden-Woche werden 7,2 Stunden eingestellt, bei einer 24-Stunden-Woche werden 4,8 Stunden eingestellt

- R d - die Anzahl der Arbeitstage pro Monat gemäß dem Kalender

Beispiel. Im März arbeitete der Mitarbeiter 24 Tage des gesamten Monats in Teilzeit. Bei einer Dauer von 8 Stunden waren das 4 Stunden pro Tag.

Berechnung: 24 Tage x 4 Stunden pro Tag / 8-Stunden-Woche / 24 = 96 / 8 / 24 = 0,5 Das Ergebnis wird nicht gerundet.

Berechnung der durchschnittlichen Anzahl aller Mitarbeiter pro Monat

Um die Gesamtzahl zu ermitteln, müssen Sie die durchschnittliche Anzahl der Vollzeit- und Teilzeitbeschäftigten addieren. Der Endwert wird nach mathematischen Regeln gerundet – mehr als 0,5 wird aufgerundet, weniger werden verworfen.

H s = Hm + Ch n , Wo:

- Hm - Erhaltene Anzahl Vollzeitbeschäftigter pro Monat

- Chn - Erhaltene Anzahl Teilzeitbeschäftigter pro Monat

Beispiel. Nehmen wir die ersten Daten aus den oben beschriebenen Beispielen, in denen die Mitarbeiter im Monat März gearbeitet haben.

Berechnung: 15,45 + 0,5 = 15,95

Berechnung der durchschnittlichen Anzahl pro Jahr

Nachdem die Menge für jeden Monat berechnet wurde, wird sie ermittelt Durchschnittszahl für das ganze Jahr.

Dazu werden die Werte aller 12 Monate addiert und die resultierende Zahl durch 12 geteilt. Der Endwert wird wiederum auf- oder abgerundet.

Ch g = (H s1 + H s2 + … + H s12 ) / 12, wo

- H s1 , H s2 … - die resultierende durchschnittliche Zahl für jeden Monat

Wenn das Unternehmen im Laufe des Jahres registriert wurde und nicht während des gesamten Zeitraums tätig war, wird der Gesamtbetrag dennoch durch 12 geteilt.

Zusätzlich zur Jahreszahl ist es für einige Berichte erforderlich, die vierteljährliche Zahl im Durchschnitt zu ermitteln. Es wird auf ähnliche Weise vorgegangen, nur wird die Summe der Indikatoren für das Quartal durch drei geteilt.

Ein Beispiel für die Berechnung der durchschnittlichen Mitarbeiterzahl einer Organisation

IN in diesem Beispiel Wir haben keine Teilzeitkräfte. Jeder arbeitet Vollzeit.

| Abrechnungsmonat | Ausgangsdaten (Anzahl der Arbeiter) |

Berechnung Indikatoren |

| Januar | vom 01. bis 31.01.2016 - 16 Personen | 16 |

| Februar | vom 01. bis 25.02.2016 - 17 Personen vom 26.02 bis 28.02.2016 - 18 Personen |

Da vom 1. bis 25. Februar 25 Tage lang waren 17 Personen im Unternehmen und 3 Tage - vom 26. bis 28. Februar - 18 Personen, wir bekommen: (17 x 25 + 18 x 3) / 28 = 17,1 |

| Marsch | vom 01.03. bis 31.03.2016 - 18 Personen | 18 |

| April | vom 01.04. bis 30.04.2016 - 18 Personen | 18 |

| Mai | vom 01.05. bis 04.05.2016 -18 Personen vom 05.05. bis 31.05.2016 - 17 Personen |

Da vom 1. bis 5. Mai 18 Personen dort waren, und vom 5. bis 31. Mai 17 Mitarbeiter, wir bekommen: (4 x 18 + 27 x 17) / 31 = 17,1 |

| Juni | vom 01.06. bis 30.06.2016 - 17 Personen | 17 |

| Juli | vom 01.07. bis 31.07.2016 - 17 Personen | 17 |

| August | vom 01.08. bis 31.08.2016 - 16 Personen | 16 |

| September | vom 01.09. bis 30.09.2016 - 16 Personen | 16 |

| Oktober | vom 01.10. bis 25.10.2016 - 16 Personen vom 26. Oktober bis 31. Oktober 2016 - 17 Personen |

(26 x 16 + 5 x 17) / 31 = 16,2 |

| November | vom 01.11. bis 30.11.2016 - 17 Personen | 17 |

| Dezember | vom 01.12. bis 20.12.2016 - 18 Personen vom 21. Dezember bis 31. Dezember 2016 - 16 Personen |

(20 x 18 + 11 x 16) / 31 = 17,3 |

| Durchschnittlicher Personalbestand zum 01.01.2017 |

(16 + 17,1 + 18 + 18 + 17,1 + 17 + 17 + 16 + 16 + 16,2 + 17 + 17,3) / 12 = 16,89 |

Strafe für die Nichtübermittlung der Durchschnittszahl

Wenn ein Unternehmen oder Unternehmer einen Bericht über den durchschnittlichen Personalbestand nicht rechtzeitig oder gar nicht vorgelegt hat, kann das Finanzamt für jedes Dokument eine Geldstrafe von 200 Rubel verhängen (gemäß der Abgabenordnung der Russischen Föderation).

Darüber hinaus kann dem schuldigen Beamten wegen desselben Verstoßes durch das Gericht eine Geldstrafe von 300-500 Rubel auferlegt werden. (gemäß dem Verwaltungsgesetzbuch).

Auch wenn das Bußgeld bezahlt wurde, ist das Unternehmen bzw. der Unternehmer dennoch verpflichtet, es einzureichen.

Auch das Versäumnis, eine Anzeige zu erstatten, kann von den Steuerbehörden als erschwerender Umstand gewertet werden, wenn es zu anderen ähnlichen Verstößen kommt. Dies wiederum wird künftig doppelte Bußgelder nach sich ziehen.

Gemäß Artikel 5 Absatz 7 des Gesetzes Nr. 268-FZ vom 30. Dezember 2006 ist jeder Manager eines Unternehmens, ob Einzelunternehmer oder der Leiter einer Gesellschaft mit beschränkter Haftung muss dem Steueramt am Ort der Registrierung der Organisation Angaben über die durchschnittliche Zahl der Arbeitnehmer vorlegen. Im folgenden Artikel werden wir versuchen, im Detail zu erklären, wie man die durchschnittliche Mitarbeiterzahl berechnet, denn seit 2007 müssen absolut alle Unternehmer solche Informationen einreichen, auch diejenigen, die keinen einzigen Mitarbeiter in ihrem Personal haben (in diesem Fall in im Meldeformular im entsprechenden Kapitel schreiben sie einfach Null).

Durchschnittliche Mitarbeiterzahl – Berechnungsformel

Die durchschnittliche Mitarbeiterzahl wird für ein Kalenderjahr für jedes Unternehmen berechnet, unabhängig davon, ob es sich um ein neu gegründetes Unternehmen oder ein Unternehmen handelt, das seit mehreren Jahren tätig ist. Für eine korrekte Berechnung berechnen Sie zunächst den durchschnittlichen Personalbestand für den Monat. Die Formel zur Berechnung der durchschnittlichen Mitarbeiterzahl für das Jahr lautet wie folgt: (Durchschnittliche Mitarbeiterzahl (AFR) für Januar + AFR für Februar + AFR für März + AFR für April + AFR für Mai + AFR für Juni + AFR für Juli + AFR für August + AFR für September + NBR für Oktober + NBR für November + NBR für Dezember): 12 = NBR für das Jahr.

Berechnung der durchschnittlichen Mitarbeiterzahl pro Monat

Die Formel für die durchschnittliche Anzahl der Arbeitnehmer sieht wie folgt aus: Summe aus der durchschnittlichen Anzahl der vollbeschäftigten Arbeitnehmer für jeden Kalendertag des Monats / Anzahl der Kalendertage in einem Monat = durchschnittliche Anzahl der vollbeschäftigten Arbeitnehmer (pro Monat). Dabei werden bei der Berechnung der durchschnittlichen Arbeitnehmerzahl auch Feiertage und Wochenenden berücksichtigt; die Zahl der Arbeitnehmer an diesen Tagen wird mit der Zahl am letzten Werktag davor gleichgesetzt. Berücksichtigt werden auch Mitarbeiter, die sich im Urlaub, auf Dienstreise oder in Behandlung (mit Krankschreibung) befinden.

Berechnung der durchschnittlichen Mitarbeiterzahl für das Quartal

Die durchschnittliche Anzahl der Mitarbeiter für ein Quartal wird berechnet, indem die durchschnittliche Anzahl der Mitarbeiter für jeden Monat des Quartals addiert und der resultierende Betrag dann durch drei geteilt wird.

Rundung der durchschnittlichen Mitarbeiterzahl

Bei Berechnungen kommt es häufig vor, dass die Summe eine Bruchzahl ergibt. Natürlich unterwerfen Steuerinformation Niemand wird sagen, dass das Unternehmen eineinhalb Bagger beschäftigt; daher muss die resultierende Zahl gerundet werden. Aber wie rundet man die Durchschnittszahl richtig? Erinnern Sie sich an den Mathematikunterricht in der Schule und verwenden Sie dabei das gleiche Prinzip:

- steht eine Zahl fünf oder eine höhere Zahl hinter dem Komma, wird eins zur ganzen Zahl addiert, die Vorzeichen nach dem Komma werden entfernt;

- Wenn nach dem Dezimalpunkt eine Ziffer vier oder eine kleinere Ziffer steht, bleibt die Ganzzahl unverändert und die Nachkommastellen werden entfernt.

Regeln zur Berechnung der durchschnittlichen Mitarbeiterzahl

Die Berechnung der durchschnittlichen Mitarbeiterzahl wird vom Unternehmer (bzw. dem Buchhalter des Unternehmens) selbstständig durchgeführt und dem Steueramt im Formular KND 1110018 vorgelegt. Das Formular wurde mit Beschluss des Föderalen Steuerdienstes vom März genehmigt 29, 2007 Nr. MM-3-25/174 „Bei Genehmigung des Formulars „Informationen über die durchschnittliche Lohn- und Gehaltszahl der Arbeitnehmer für das vorangegangene Kalenderjahr.“ Im Schreiben des Föderalen Steuerdienstes Russlands vom 26. April 2007 Nr. CHD-6-25/353 finden Sie detaillierte Empfehlungen zum Ausfüllen des Formulars selbst.

Berechnung der durchschnittlichen Mitarbeiterzahl 2012-2013

Die Berechnung der durchschnittlichen Arbeitnehmerzahl für das Kalenderjahr 2012 muss, um sie vor dem 20. Januar 2013 dem Steueramt vorzulegen, die Monate Januar 2012 bis Dezember 2012 umfassen. Für die Berechnung der durchschnittlichen Mitarbeiterzahl gibt es eine komfortable Methode: Zunächst werden die Vollzeitbeschäftigten gezählt, dann die Teilzeitbeschäftigten. Sie addieren die Summe aus dem ersten und dem zweiten und berechnen so jeden Monat und dann das Jahr. Im Wesentlichen ist die Berechnung der durchschnittlichen Mitarbeiterzahl eines Unternehmens nicht so kompliziert; es ist lediglich erforderlich, die durchschnittliche Anzahl der zu berücksichtigenden Mitarbeiter genau zu bestimmen.

Personen, die nicht in der Durchschnittszahl enthalten sind

Es ist zu berücksichtigen, dass bei der Berechnung des durchschnittlichen Personalbestands für das Jahr Folgendes nicht berücksichtigt wird:

- externe Teilzeitkräfte;

- Personen, mit denen eine Studienvereinbarung abgeschlossen wurde Berufsausbildung mit Auszahlung eines Stipendiums während der Ausbildungszeit;

- Eigentümer dieser Organisation, die nicht erhalten haben Löhne;

- Anwälte;

- Militärpersonal;

- Frauen, die sich im Mutterschaftsurlaub befanden, Personen, die sich im Mutterschaftsurlaub befanden zusätzlicher Urlaub zur Kinderbetreuung;

- Arbeitnehmer, die in Bildungseinrichtungen studiert haben und unbezahlten Zusatzurlaub hatten, sowie diejenigen, die Bildungseinrichtungen besucht haben und unbezahlt beurlaubt waren, um ihre Aufnahmeprüfungen abzulegen;

- Arbeitnehmer, die Arbeiten im Rahmen zivilrechtlicher Verträge ausgeführt haben;

- Arbeitnehmer, die zur Arbeit in ein anderes Land entsandt wurden;

- Mitarbeiter, die von Organisationen zum Studium an Bildungseinrichtungen außerhalb der Arbeit entsandt werden und ein Stipendium auf Kosten dieser Organisationen erhalten;

- Arbeitnehmer, die ein Kündigungsschreiben eingereicht und ihre Arbeit vor Ablauf der Kündigungsfrist eingestellt haben oder die ihre Arbeit ohne Vorwarnung gegenüber der Verwaltung selbst eingestellt haben.

Berechnung der durchschnittlichen Anzahl externer Teilzeitkräfte

Wie oben erwähnt, werden externe Teilzeitkräfte bei der durchschnittlichen Mitarbeiterzahl des Unternehmens nicht berücksichtigt. Sie sind an ihrem Hauptarbeitsplatz aufgeführt. Es ist zu beachten, dass ein Mitarbeiter, der in einer Organisation zwei, eineinhalb oder weniger als einen Tarif erhält oder als interner Teilzeitbeschäftigter registriert ist, als eine Person (eine ganze Einheit) gezählt wird.

Das Verfahren zur Berechnung der durchschnittlichen Zahl der Teilzeitbeschäftigten

Teilzeitbeschäftigte werden im Verhältnis zur geleisteten Arbeitszeit in den durchschnittlichen Personalbestand einbezogen. Es ist zu beachten, dass die Durchschnittszahl als ganze Einheiten ermittelt wird. Wenn beispielsweise zwei Mitarbeiter die gleiche Anzahl an Vier-Stunden-Tagen arbeiten, werden sie als eine Person (eine Einheit) gezählt, die an einem Acht-Stunden-Tag arbeitet. Aber in der Regel stimmen in Unternehmen (insbesondere großen) die Anzahl der Teilzeitarbeitsstunden und die Anzahl der von diesen Mitarbeitern geleisteten Arbeitstage nicht so bequem überein, daher wird die durchschnittliche Anzahl der Mitarbeiter für ein solches Unternehmen anhand der folgenden Methode ermittelt Formel: Gesamtzahl der pro Monat geleisteten Arbeitsstunden: Länge des Arbeitstages: Anzahl der Arbeitstage laut Kalender im Berichtsmonat = durchschnittliche Anzahl der Teilzeitbeschäftigten. Die Länge des Arbeitstages wird anhand der Länge der Arbeitswoche berechnet. Wenn die Arbeitswoche beispielsweise vierzig Stunden beträgt, beträgt der Arbeitstag acht Stunden (40:5); wenn die Arbeitswoche vierundzwanzig Stunden beträgt, beträgt der Arbeitstag 4,8 Stunden (24:5).

Ein Beispiel für die Berechnung der durchschnittlichen Mitarbeiterzahl

Die Zahl der Mitarbeiter der Organisation betrug vom 1. bis 15. Mai 100 Personen und vom 16. bis 30. Mai 150 Personen. Im Mai befanden sich zwei Frauen im Mutterschaftsurlaub. Alle Mitarbeiter der Organisation sind seit Mai in Vollzeit angestellt. Um die durchschnittliche Mitarbeiterzahl für Mai zu berechnen, müssen die beiden oben genannten Frauen von der Gehaltsabrechnung ausgeschlossen werden. Somit beträgt die durchschnittliche Mitarbeiterzahl für den Monat (Mai): 15 Tage x (100 Personen – 2 Personen) + (150 Personen – 2 Personen) x 15 Tage = 3690 Personen. Die durchschnittliche Mitarbeiterzahl beträgt im Mai: 3690 Personen: 31 Tage = 119.032 Personen. Die resultierende Zahl muss auf eine ganze Zahl gerundet werden, wir erhalten 119 Personen. Die durchschnittliche Mitarbeiterzahl eines Unternehmens für einen beliebigen Zeitraum wird auf ähnliche Weise berechnet.

So berechnen Sie die durchschnittliche Mitarbeiterzahl für das Jahr – diese Frage wird besonders am Jahresende vor der Abgabe der obligatorischen Personalzählung relevant. Warum muss die Anzahl der Mitarbeiter berechnet werden? Wie und nach welcher Formel berechnet man die durchschnittliche Personalzahl pro Tag, Monat und Jahr? Betrachten wir die Merkmale solcher Berechnungen im folgenden Material.

Warum wird die Zahl gezählt?

Die Berechnung der durchschnittlichen Zahl der Arbeitnehmer für das Jahr ist nicht nur erforderlich, um jährliche Informationen darüber an den Bundessteuerdienst zu übermitteln. Der durchschnittliche Personalbestand (ASH) ist ein Indikator, anhand dessen ein Steuerzahler feststellen kann, ob er oder sie die Möglichkeit hat:

- Betrachten Sie sich als Kleinunternehmen (Absatz 2, Absatz 1.1, Artikel 4 des Gesetzes „Über die Entwicklung von Kleinunternehmen…“ vom 24. Juli 2007 Nr. 209-FZ);

- Führen Sie eine vereinfachte Buchhaltung durch und erstellen Sie vereinfachte Buchhaltungsunterlagen (Artikel 6 Absatz 4 des Gesetzes „Über die Buchführung“ vom 6. Dezember 2011 Nr. 402-FZ);

- dem Föderalen Steuerdienst und der Sozialversicherungskasse Berichte in Papierform vorlegen (Artikel 80 Absatz 3, Artikel 431 Absatz 10 der Abgabenordnung der Russischen Föderation, Artikel 24 Absatz 1 des Gesetzes „Über die obligatorische Sozialversicherung“). .“ vom 24. Juli 1998 Nr. 125-FZ);

- Erstellen Sie eine der Ausnahmen in Bezug auf Beschränkungen, die die Verwendung des vereinfachten Steuersystems oder der UTII nicht zulassen (Absatz 14, Absatz 3, Artikel 346.12, Absatz 2, Absatz 2.2, Artikel 346.26 der Abgabenordnung der Russischen Föderation). ;

- Befreiung von der Mehrwertsteuer, der Grundsteuer und der Grundsteuer nutzen (Absatz 2, Absatz 3, Artikel 149, Absatz 3, Artikel 381, Absatz 5, Artikel 395 der Abgabenordnung der Russischen Föderation);

- ermäßigte Tarife für Versicherungsprämien anwenden (Artikel 427 Absatz 5 der Abgabenordnung der Russischen Föderation);

- keine Abschreibung auf Computerausrüstung vornehmen (Artikel 259 Absatz 6 der Abgabenordnung der Russischen Föderation);

- in die Gewinnaufwendungen die Kosten für den sozialen Schutz von Menschen mit Behinderungen einbeziehen (Absatz 38, Absatz 1, Artikel 264 der Abgabenordnung der Russischen Föderation).

Einige der aufgeführten Möglichkeiten gelten für Arbeitgeber, die behinderte Menschen unter ihren Mitarbeitern haben, und der Anteil der Anzahl behinderter Menschen am gesamten Sozialkapital hängt davon ab, ob die Anwendung dieser Präferenzen dem Arbeitgeber zur Verfügung steht. Um einen solchen Anteil zu berechnen, ist es jedoch erforderlich, den SSC für behinderte Menschen für denselben Zeitraum wie den allgemeinen SSC separat zu berechnen.

Darüber hinaus kann der SSC für Geschäftsbereiche einer juristischen Person gesondert berechnet werden, wenn dieser an der Bestimmung des Anteils beteiligt ist, der zur Berechnung des auf ihn entfallenden Gewinnanteils erforderlich ist separate Abteilung(Artikel 288 Absatz 2 der Abgabenordnung der Russischen Föderation).

Daher ist die durchschnittliche Anzahl der Mitarbeiter pro Jahr ein ziemlich wichtiger Wert, und die Frage, wie man die durchschnittliche Anzahl der Mitarbeiter pro Jahr berechnet, muss ernst genommen werden.

Lesen Sie, wie hoch die durchschnittliche Anzahl der Mitarbeiter pro Jahr ist.

Formeln zur Berechnung des durchschnittlichen Personalbestands für das Jahr und den Monat

Wie berechnet sich die durchschnittliche Anzahl der Mitarbeiter pro Jahr? Einfach genug. Es ist notwendig, die für jeden Monat des Jahres berechneten MSS-Zahlen zu addieren und den Gesamtbetrag durch 12 zu dividieren. Es spielt keine Rolle, dass das Jahr für den Arbeitgeber ein Zeitraum unvollständiger Arbeit sein kann, d.h. null Monatswerte des MSS werden ebenfalls addiert und der Nenner ist immer 12.

Um also eine Antwort auf die Frage zu erhalten, wie man die durchschnittliche Mitarbeiterzahl für das Jahr ermittelt, müssen Sie herausfinden, wie die durchschnittliche Mitarbeiterzahl für den Monat berechnet wird.

Formeln zur Berechnung der durchschnittlichen Mitarbeiterzahl für das Jahr und den Monat finden Sie in den Anweisungen zum Ausfüllen des statistischen Berichtsformulars P-4, genehmigt durch Rosstat-Verordnung Nr. 772 vom 22. November 2017. Dieses Formular ersetzte das zuvor verwendete Statistikformular T-1, dessen Verwendung von Anweisungen zum Ausfüllen zur Berechnung der Personaldaten im Schreiben des Föderalen Steuerdienstes der Russischen Föderation vom 26. April 2007 Nr. CHD-6-25 empfohlen wurde /353@, ausgestellt im Zusammenhang mit der Genehmigung des Berichtsformulars für das SSC, das jährlich dem Föderalen Steuerdienst vorgelegt wird (Beschluss des Föderalen Steuerdienstes der Russischen Föderation vom 29. März 2007 Nr. MM-3-25/174). @).

Die Formel zur Berechnung des Monatsdurchschnitts ist ebenfalls sehr einfach: Sie müssen die Lohn- und Gehaltsabrechnungszahlen für jeden Kalendertag des Monats aufsummieren (hier werden auch Nullwerte in die Berechnung einbezogen) und durch dividieren Gesamtzahl Kalendertage des entsprechenden Monats. Für Wochenenden wird die Tageszahl anhand der Daten des vorhergehenden Wochentags ermittelt.

Was ist eine Lohn- und Gehaltsabrechnung? Sie wird anhand der Daten des Arbeitszeitblattes ermittelt, indem nach bestimmten Regeln Daten über die berücksichtigten Personen eingetragen werden. Und dieses Verfahren ist das schwierigste im gesamten Prozess der Berechnung des MSS.

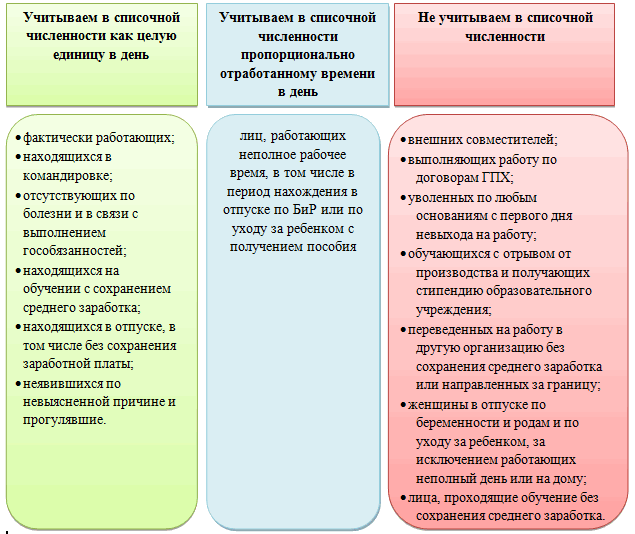

So berechnen Sie die tägliche Kraft

In die tägliche Personalzählung werden zwangsläufig auch die Mitarbeiter einbezogen, die tatsächlich an ihrem Arbeitsplatz anwesend sind. Darüber hinaus müssen jedoch auch einige abwesende Mitarbeiter einbezogen werden. Die Liste davon ist ziemlich umfangreich. Zu den wahrscheinlichsten Situationen gehören:

- auf Geschäftsreisen (Geschäftsreisen);

- an einem entfernten Arbeitsplatz;

- im Urlaub und in der Freizeit;

- im Krankenstand;

- an einem Ruhetag gemäß Arbeitsplan;

- über Studien, die ohne Arbeitsunterbrechung durchgeführt werden.

Darüber hinaus fehlt bestimmte Tage Es kann Mitarbeiter geben, die Teilzeit arbeiten. Wenn die Anwendung einer solchen Regelung nicht durch gesetzliche Vorschriften oder die Initiative des Arbeitgebers bestimmt wird, muss die Tatsache der Anwesenheit bei ihm am Arbeitsplatz im Verhältnis zur tatsächlich vom Arbeitnehmer geleisteten Arbeitszeit berücksichtigt werden. In anderen Fällen wird jeder Mitarbeiter als eine ganze Einheit für einen Tag gezählt.

Es gibt aber auch eine Liste von Personen, die in der täglichen Lohn- und Gehaltsabrechnung zur Berechnung des SCN nicht berücksichtigt werden können. Es bezieht sich auf:

- An Teilzeitbeschäftigte.

- Ausgeführt im Rahmen von GPC-Vereinbarungen.

- Studierende, die außerhalb der Arbeit studieren.

- Personen im Mutterschafts- oder Erziehungsurlaub, mit Ausnahme von Arbeitnehmern, die in Teilzeit oder von zu Hause aus arbeiten. Entsprechend Anweisungen Rosstat Nr. 772 müssen sie in die Berechnung des SSC einbezogen werden.

Lesen Sie, in welche Phasen der Prozess der Berechnung des SSC unterteilt ist, wenn Arbeitnehmer nach unterschiedlichen Regeln einbezogen werden.„Durchschnittliche Mitarbeiterzahl berechnet nach 4-FSS (Nuancen)“ .

Wo erfahren Sie, wer und wie bei der Personalberechnung berücksichtigt werden soll?

Daher erfordert die Berechnung des täglichen Personalbestands im Sinne des SSC eine vorläufige Einteilung der Mitarbeiter in entsprechende Gruppen:

- unberücksichtigt;

- als ganze Einheit gezählt;

- die Erstellung von Proportionen zur Berücksichtigung der Arbeitszeit erforderlich.

Wo zu sehen vollständige Listen Personen, die jeder Gruppe zugeordnet sind? Solche Listen enthalten dasselbe Dokument, das das statistische Berichtsformular P-4 genehmigt hat, sowie Anweisungen zum Ausfüllen. Das heißt, in der Rosstat-Verordnung Nr. 772.

Im selben Dokument finden Sie digitale Beispiele zur Abrechnung von Teilzeitarbeit sowie Berechnungsbeispiele des MSS für einen Monat (auch für Teilzeitarbeit) und für ein Jahr.

Beispiele zur Berechnung von MSS und Erläuterungen dazu finden Sie in unserem Material „Wie berechnet man die durchschnittliche Mitarbeiterzahl?“ .

Ergebnisse

Wie die durchschnittliche Mitarbeiterzahl für ein Jahr berechnet wird, wird ausführlich (mit Beispielen) in einem von Rosstat entwickelten Dokument (Bestellung Nr. 772 vom 22. November 2017) beschrieben. Der Berechnungsprozess gliedert sich in mehrere Schritte: Erfassung der täglichen Lohn- und Gehaltsabrechnung nach festgelegten Regeln, Berechnung der Monatsdurchschnittszahl daraus anhand einer Formel, Berechnung der Jahresdurchschnittszahl nach den Regeln des arithmetischen Mittels der Monatsdurchschnittswerte.

Mit Verordnung Nr. 428 vom 28. Oktober 2013 Rosstat hat die Anweisungen zum Ausfüllen statistischer Beobachtungsformulare (im Folgenden als Anweisungen bezeichnet) genehmigt, die als Leitfaden für die Berechnung der durchschnittlichen Mitarbeiterzahl im Jahr 2014 dienen. Diese Anweisungen müssen beim Ausfüllen eines neuen Formulars bei der Pensionskasse der Russischen Föderation sowie beim Ausfüllen des Formulars für 2014 angewendet werden. Betrachten wir das Verfahren zur Berechnung der durchschnittlichen Mitarbeiterzahl, wie der Zeitraum bestimmt wird und nach welchen Regeln er berechnet wird.

- Wir ermitteln die Lohn- und Gehaltsabrechnungsnummer für jeden Kalendertag im Monat.

- Wir berechnen die durchschnittliche Anzahl der Mitarbeiter pro Monat.

- Wir berechnen die durchschnittliche Anzahl der Mitarbeiter für das Quartal.

- Wir berechnen die durchschnittliche Mitarbeiterzahl für sechs Monate, 9 Monate oder ein Jahr.

Formel zur Berechnung der Mitarbeiterzahl

Die Anzahl der auf der Lohn- und Gehaltsabrechnung stehenden Mitarbeiter wird für jeden Kalendertag des Monats ermittelt. Jeder Mitarbeiter wird als ganze Einheit definiert.

Die Liste der Arbeitnehmer umfasst Arbeitnehmer, die im Rahmen eines Arbeitsvertrags gearbeitet haben und einen Tag oder länger unbefristet, befristet oder saisonal gearbeitet haben, sowie berufstätige Eigentümer von Organisationen, die in dieser Organisation Löhne bezogen haben.

Die Liste der Mitarbeiter, die bei der Berechnung des Personalbestands berücksichtigt werden, ist in Absatz 79 der Richtlinien festgelegt. Es enthält:

1) diejenigen, die tatsächlich zur Arbeit erschienen sind, sowie diejenigen, die aufgrund von Ausfallzeiten abwesend sind;

2) diejenigen, die auf Geschäftsreisen waren, sofern sie in dieser Organisation behalten werden, einschließlich der Mitarbeiter, die sich auf kurzfristigen Geschäftsreisen im Ausland befanden;

3) dadurch vermisst;

4) abwesend im Zusammenhang mit der Wahrnehmung staatlicher oder öffentlicher Aufgaben;

5) auf Teilzeit- oder Teilzeitbasis eingestellt, sowie zum halben Tarif (Gehalt) gemäß Arbeitsvertrag oder Besetzungstabelle eingestellt;

6) für eine Probezeit eingestellt;

7) Mitarbeiter, die abgeschlossen haben Arbeitsvertrag mit einer Organisation, die Heimarbeit mit Eigenarbeit verrichtet (Heimarbeiter);

8) von der Arbeit in Bildungseinrichtungen geschickt werden, um ihre Fähigkeiten zu verbessern oder einen neuen Beruf (Spezialität) zu erwerben, sofern ihr Gehalt beibehalten wird;

9) Studenten und Studenten Bildungsinstitutionen diejenigen, die während der praktischen Ausbildung in Organisationen arbeiten, wenn sie in Jobs (Positionen) eingeschrieben sind;

13) die gemäß dem Arbeitsplan der Organisation einen freien Tag hatten, sowie für Überstunden in der Gesamtabrechnung der Arbeitszeit;

14) diejenigen, die einen Ruhetag für die Arbeit erhalten haben (arbeitsfreie Tage);

Herunterladen

Wenn Sie einen Fehler finden, markieren Sie bitte einen Textabschnitt und klicken Sie Strg+Eingabetaste.