So berechnen Sie die durchschnittliche Anzahl der Mitarbeiter für das Jahr. Formel zur Berechnung der durchschnittlichen Mitarbeiterzahl für Jahr, Quartal, Monat und Tag

Eine der Meldungen an den Steuerdienst, die der Unternehmensleiter vorlegen muss, sind Angaben zum Durchschnitt Lohn-und Gehaltsabrechnung Arbeitskräfte. Ein solcher Bericht enthält Daten in einem speziellen Formular. Informationen sind erforderlich, um die Fähigkeit einer LLC oder eines Einzelunternehmers zu bestätigen, unter vereinfachten Steuersystemen zu arbeiten, sowie um die Versicherungsbeiträge von Arbeitgebern zu analysieren.

Wie hoch ist die durchschnittliche Mitarbeiterzahl?

Der Name selbst“ Durchschnittszahl Arbeitnehmer“ bedeutet Durchschnitt die Personalstärke einer bestimmten Struktureinheit über einen Zeitraum (Monat, Quartal, Jahr). Dieses Konzept beinhaltet nicht:

- Arbeitnehmer, die sich im Mutterschaftsurlaub befinden;

- Arbeitnehmer, die aufgrund der Adoption eines Neugeborenen aus einer Entbindungsklinik beurlaubt sind;

- Personen, die eine Ausbildung in Bildungseinrichtungen absolvieren, Fortbildungskurse absolvieren, sich im unbezahlten Zusatzurlaub befinden;

- Personen, die ohne Gehalt Bildungseinrichtungen besuchen oder Vorbereitungskurse absolvieren;

- externe Teilzeitkräfte;

- Arbeitnehmer, die im Rahmen eines Zivilvertrags arbeiten;

- Arbeitnehmer, die im Rahmen eines Vertrags in ein anderes Land versetzt wurden;

- Mitarbeiter, die zu einem anderen Unternehmen gewechselt sind;

- Eigentümer der Organisation, wenn es sich nicht um Angestellte handelt und sie für ihre Arbeit keine Vergütung erhalten;

- Mitarbeiter, die aufgrund von ein Kündigungsschreiben geschrieben haben nach Belieben und erschien nicht mehr zur Arbeit.

Bei der Berechnung des durchschnittlichen Personalbestands werden Mitarbeiter berücksichtigt, die auf Dienstreise geschickt werden, sich im Urlaub oder im Krankheitsfall befinden.

Die durchschnittliche Mitarbeiterzahl wird auf Basis der zu den in den Daten enthaltenen Daten angegebenen Personalzahlen ermittelt Abrechnungszeitraum. Zur Erstellung dieses Berichts wird jeder Mitarbeiter einmal gezählt, während an jedem Kalendertag sowohl arbeitende als auch abwesende Mitarbeiter aus einem bestimmten Grund erfasst werden.

So ermitteln Sie die durchschnittliche Mitarbeiterzahl – Formel

Die durchschnittliche Anzahl der Mitarbeiter eines einzelnen Unternehmers oder einer GmbH wird berechnet, indem die Anzahl der Mitarbeiter für jeden Kalendertag summiert wird, einschließlich Feiertage, Wochenende. Daher wird die resultierende Zahl durch die Anzahl der Kalendertage im Monat geteilt. Solche Daten sollten berücksichtigt werden, bevor...

Berechnungsalgorithmus

Formel zur Berechnung der durchschnittlichen Mitarbeiterzahl:

![]() , Wo

, Wo

- Sdn – die Summe der Listennummern für alle Tage des Monats;

- Kdn – Anzahl der Kalendertage in einem Monat.

Gibt es in einem Monat Feiertage, wird die Anzahl der Tage vor dem Feiertag zur Berechnung herangezogen.

Da die Lohnzahl für einen Tag als Summe der zur Arbeit erschienenen und nicht zur Arbeit erschienenen Personen gilt, kann die gleiche Berechnung mit einer anderen Formel durchgeführt werden:

Sowohl die erste als auch die zweite Formel liefern das gleiche Ergebnis. Alle Berechnungen basieren auf der Kalenderzeit (Manntage). Bei der Verwendung dieser Formeln ist Folgendes zu beachten:

- Verbringt ein Arbeitnehmer weniger als einen ganzen Tag an seinem Arbeitsplatz, wird er im Bericht nicht als Gesamteinheit der geleisteten Arbeitszeit, sondern im Verhältnis zur geleisteten Arbeitszeit erfasst (eine Ausnahme von dieser Regel bilden Personen, die mit reduzierter Arbeitszeit arbeiten). gesetzlich festgelegter Zeitplan Russische Föderation, zum Beispiel behinderte Menschen);

- Personen, die die Organisation im Rahmen eines gesonderten Vertrages angeworben hat (z. B. Militärangehörige), werden in der Berechnung als Gesamteinheit entsprechend den am Arbeitsplatz verbrachten Tagen erfasst.

Berechnungsbeispiel

Betrachten wir die Berechnung der durchschnittlichen Mitarbeiterzahl von Omega LLC für März 2016. Das Hauptpersonal besteht aus 20 Personen. 16 Mitarbeiter arbeiteten den gesamten Monat ohne Fehlzeiten.

Einkaufsleiter Bilous Yu.P. war vom 03.03. bis zum 10.03. krankgeschrieben, geht aber als ganze Einheit in die Berechnung ein, da Arbeitnehmer, die krankheitsbedingt nicht zur Arbeit erschienen sind, weiterhin im Durchschnitt erfasst werden.

Kravchenko E.O. er ist externer Teilzeitbeschäftigter im Unternehmen und wird daher nicht berücksichtigt. Bulatetskaya S.N. befindet sich in Mutterschaftsurlaub, daher wird es auch nicht in die Berechnung einbezogen. Titova E.S. hat keinen einzigen Arbeitstag versäumt, aber sie hat jeden Tag 4 Stunden gearbeitet, daher wird die Berechnung im Verhältnis zur geleisteten Arbeitszeit angegeben.

Der März hat 31 Tage. Die durchschnittliche Mitarbeiterzahl von Omega LLC beträgt: 16+1+20/31+4x31/8/31=18,2 Personen. Diese Formel ist auch für die Kompilierung wichtig.

Welche Mitarbeiter werden bei der Berechnung des durchschnittlichen Personalbestands berücksichtigt?

Bei der Ermittlung der durchschnittlichen Personalstärke gelten als ganze Einheiten:

- Mitarbeiter, die tatsächlich ihre Arbeitszeit an ihrem Arbeitsplatz verbracht haben;

- Personen, die aufgrund von Produktionsausfällen nicht gearbeitet haben;

- Personen, die sich auf Geschäftsreisen in Russland und anderen Ländern befanden, wenn die Organisation ihnen weiterhin Gehälter zahlte;

- Arbeitnehmer, die krankgeschrieben waren und ihre Krankenstandsbescheinigung fristgerecht eingereicht haben;

- Personen im Urlaub (jährlich oder zusätzlich);

- Personen, die Teilzeit arbeiten;

- Arbeitnehmer, die einen bezahlten Studienurlaub absolviert haben;

- Mitarbeiter, die gemäß den Anweisungen der Verwaltung 0,5 Mal im Urlaub waren;

- Personen, die an einem Streik teilgenommen oder aus persönlichen Gründen frei genommen haben;

- Personen, die im Rotationsprinzip arbeiten (sofern der Zeitplan im Arbeitsvertrag festgelegt ist);

- Personen, die einen gesetzlichen Anspruch auf Teilzeitbeschäftigung haben;

- Mitarbeiter, die mit weiterer Entlassung im Urlaub waren (gleichzeitig erhalten).

Beratung: Einzelunternehmer Unternehmen, die keine Mitarbeiter haben, sollten die durchschnittliche Anzahl der Mitarbeiter nicht berechnen.

Fristen für die Einreichung von Berichten

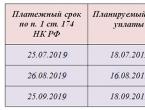

Die Auskunft muss einmal jährlich bis zum 20. Januar des laufenden Jahres erfolgen. Mit anderen Worten: Ein solcher Bericht für das Jahr 2016 muss vorgelegt werden Finanzamt bis 20. Januar 2017 am Ort der Registrierung der LLC oder des Einzelunternehmers. Die Anforderungen gelten für alle Unternehmen, unabhängig von ihrer Eigentumsform. Die einzigen Ausnahmen sind Unternehmen, die erst kürzlich registriert wurden. In diesem Fall muss der Bericht bis zum 20. Tag des Monats eingereicht werden, der auf den Monat folgt, in dem die Organisation gegründet wurde.

Wenn das Unternehmen weniger als ein ganzes Jahr tätig war, werden die Manntage für alle gearbeiteten Monate summiert und noch durch 12 (die Anzahl der Monate in einem Jahr) dividiert.

Dieses Prinzip sollte von Unternehmen angewendet werden, die weniger als einen ganzen Monat gearbeitet haben. In diesem Fall werden die Manntage aller geleisteten Arbeitsstunden addiert und durch die Kalenderdauer des aktuellen Monats dividiert.

Beratung: Wenn ein Unternehmen seine Tätigkeit vorübergehend eingestellt hat, entbindet es es nicht von der Pflicht, einen durchschnittlichen Personalbestand zu ermitteln und dem Steueramt einen Bericht vorzulegen.

Durchschnittliche Mitarbeiterzahl bei der Eröffnung einer LLC

Die durchschnittliche Personalzahl bei der Eröffnung einer LLC ist für Buchhaltung, Besteuerung und Bezahlung erforderlich. Der Hauptzweck des Ausfüllens dieses Formulars besteht darin, die Art der Berichterstattung festzulegen. Beispielsweise müssen Unternehmen mit einer durchschnittlichen Belegschaft von mehr als 100 Personen Erklärungen abgeben im elektronischen Format. Liegt diese Zahl unter 100 Arbeitnehmern, ist die Einreichung sowohl elektronisch als auch in Papierform möglich.

Außerdem ist die durchschnittliche Anzahl der Mitarbeiter einer LLC die Grundlage für die Arbeit nach einem vereinfachten Steuersystem oder für die Erhebung einer einheitlichen Steuer auf kalkulatorisches Einkommen.

Wenn Sie dem Finanzamt bei der Eröffnung einer GmbH nicht rechtzeitig (bis zum 20. Tag des auf den Monat der Eröffnung der GmbH folgenden Monats) Angaben zur durchschnittlichen Mitarbeiterzahl machen, wird eine Geldstrafe von 200 Rubel verhängt das Unternehmen. Sie müssen auch den Manager bezahlen, da die Verantwortung für die rechtzeitige Einreichung des Formulars auf seinen Schultern liegt (von 300 bis 500 Rubel).

Es gibt Fälle, in denen es zum Zeitpunkt der Eröffnung und des Funktionierens einer LLC nur eine gibt Generaldirektor. Auch wenn er sich im unbezahlten Urlaub befindet, muss er dennoch ein Formular über die durchschnittliche Mitarbeiterzahl einreichen. Diese Anforderung ist für jede LLC obligatorisch.

Speichern Sie den Artikel mit 2 Klicks:

Die Formel zur Berechnung der durchschnittlichen Mitarbeiterzahl ist einfach. Unternehmen, die automatisierte Mitarbeiterbuchhaltungssysteme verwenden, verwenden Programme zur Ermittlung dieses Indikators. Die Hauptsache ist, das Formular rechtzeitig beim Steueramt einzureichen, andernfalls wird dem Unternehmen und dem Manager eine Geldstrafe auferlegt (zwischen 200 und 700 Rubel).

In Kontakt mit

Mit Verordnung Nr. 428 vom 28. Oktober 2013 Rosstat hat die Anweisungen zum Ausfüllen statistischer Beobachtungsformulare (im Folgenden als Anweisungen bezeichnet) genehmigt, die als Leitfaden für die Berechnung der durchschnittlichen Mitarbeiterzahl im Jahr 2014 dienen. Diese Anweisungen müssen beim Ausfüllen eines neuen Formulars bei der Pensionskasse der Russischen Föderation sowie beim Ausfüllen des Formulars für 2014 angewendet werden. Betrachten wir das Verfahren zur Berechnung des durchschnittlichen Personalbestands, wie man den Zeitraum bestimmt und nach welchen Regeln er berechnet wird.

- Wir ermitteln die Lohn- und Gehaltsnummer für jeden Kalendertag im Monat.

- Wir berechnen die durchschnittliche Anzahl der Mitarbeiter pro Monat.

- Wir berechnen die durchschnittliche Anzahl der Mitarbeiter für das Quartal.

- Wir berechnen die durchschnittliche Mitarbeiterzahl für sechs Monate, 9 Monate oder ein Jahr.

Formel zur Berechnung der Mitarbeiterzahl

Die Anzahl der auf der Lohn- und Gehaltsabrechnung stehenden Mitarbeiter wird für jeden Kalendertag des Monats ermittelt. Jeder Mitarbeiter wird als ganze Einheit definiert.

Die Liste der Arbeitnehmer umfasst Arbeitnehmer, die im Rahmen eines Arbeitsvertrags gearbeitet haben und einen Tag oder länger unbefristet, befristet oder saisonal gearbeitet haben, sowie berufstätige Eigentümer von Organisationen, die in dieser Organisation Löhne bezogen haben.

Die Liste der Mitarbeiter, die bei der Berechnung des Personalbestands berücksichtigt werden, ist in Absatz 79 der Richtlinien festgelegt. Es enthält:

1) diejenigen, die tatsächlich zur Arbeit erschienen sind, sowie diejenigen, die aufgrund von Ausfallzeiten abwesend sind;

2) diejenigen, die auf Geschäftsreisen waren, sofern sie in dieser Organisation behalten werden, einschließlich der Mitarbeiter, die sich auf kurzfristigen Geschäftsreisen im Ausland befanden;

3) dadurch vermisst;

4) abwesend im Zusammenhang mit der Wahrnehmung staatlicher oder öffentlicher Aufgaben;

5) auf Teilzeit- oder Teilzeitbasis eingestellt, sowie zum halben Tarif (Gehalt) gemäß Arbeitsvertrag oder Besetzungstabelle eingestellt;

6) für eine Probezeit eingestellt;

7) Arbeitnehmer, die einen Arbeitsvertrag mit einer Organisation zur Erbringung persönlicher Arbeit zu Hause abgeschlossen haben (Heimarbeiter);

8) außerhalb der Arbeit an Bildungseinrichtungen geschickt werden, um ihre Fähigkeiten zu verbessern oder einen neuen Beruf (Spezialität) zu erwerben, wenn sie behalten Lohn;

9) Studenten und Studenten Bildungsinstitutionen diejenigen, die während der praktischen Ausbildung in Organisationen arbeiten, wenn sie in Jobs (Positionen) eingeschrieben sind;

13) die gemäß dem Arbeitsplan der Organisation einen freien Tag hatten, sowie für Überstunden in der Gesamtabrechnung der Arbeitszeit;

14) diejenigen, die einen Ruhetag für die Arbeit erhalten haben (arbeitsfreie Tage);

Herunterladen

Wenn Sie einen Fehler finden, markieren Sie bitte einen Textabschnitt und klicken Sie Strg+Eingabetaste.

Für die Steuerberechnung sind Angaben über die durchschnittliche Mitarbeiterzahl erforderlich, daher muss dieser Wert für interne Berechnungen zum Ende des Kalenderjahres ermittelt und auch in der Meldung an das Finanzamt angegeben werden. Diese Informationen müssen bis zum 20. Januar vorliegen.

Die Berechnung dieses Faktors bestimmt auch die Form der Meldung an das Finanzamt, denn wenn die durchschnittliche Mitarbeiterzahl einer Organisation 100 übersteigt, ist eine elektronische Meldung erforderlich.

Berechnungsverfahren für verschiedene Zeiträume

Da die Berichtszeiträume für verschiedene von einer Organisation gezahlte Steuern unterschiedlich sein können, sollte die durchschnittliche Anzahl der Mitarbeiter für die entsprechenden Zeiträume berechnet werden Steuerbedürfnisse.

Das Prinzip der Berechnung des durchschnittlichen Personalbestands für einen bestimmten Zeitraum ist recht einfach.

Berechnung pro Monat wird ermittelt, indem die Lohn- und Gehaltsabrechnungsnummer für jeden Tag des Monats addiert und der resultierende Betrag durch die Anzahl der Tage im Monat dividiert wird. Als durchschnittliche Mitarbeiterzahl für einen freien Tag wird der vorangegangene Arbeitstag zugrunde gelegt.

Berechnung pro Monat wird ermittelt, indem die Lohn- und Gehaltsabrechnungsnummer für jeden Tag des Monats addiert und der resultierende Betrag durch die Anzahl der Tage im Monat dividiert wird. Als durchschnittliche Mitarbeiterzahl für einen freien Tag wird der vorangegangene Arbeitstag zugrunde gelegt.

Beispiel: Zum 1. März beschäftigte die Organisation 28 Mitarbeiter. Am 5. März kündigte einer von ihnen. Am 10. März wurde es angenommen neuer Angestellter, 12. März noch einer. Für den Zeitraum vom 20.03. bis 25.03. wurden aufgrund der Spitzenauslastung 3 Aushilfskräfte eingestellt.

Die Berechnung des durchschnittlichen Personalbestands sieht folgendermaßen aus:

- Vom 1. März bis einschließlich 4. März 28 Mitarbeiter (28+28+28+28=112)

- Vom 5. bis 9. März 27 Mitarbeiter (27+27+27+27+27=135)

- 10 und 11 wieder 28 Mitarbeiter (28+28 = 56)

- Von 12 bis 19 waren es dann 29 Mitarbeiter (29+29+29+29+29+29+29+29=232)

- Von 20 bis 25 waren es 32 Mitarbeiter (32+32+32+32+32+32=192)

- Vom 26. März bis 31. März erneut 29 Mitarbeiter (29+29+29+29+29+29=174)

Um den Durchschnittswert für den Monat zu ermitteln, addieren Sie die Anzahl aller Mitarbeiter für jeden Tag (112+135+56+232+192+174=901) und dividieren Sie durch die Anzahl der Tage im Monat - 31 ( 901/31=29,06) . Somit wird die durchschnittliche Mitarbeiterzahl im März bei 29 liegen.

Berechnung für das Quartal wird ermittelt, indem die Zahlen für jeden Monat des Quartals summiert und der resultierende Betrag durch drei geteilt wird.

Berechnung in einem JahrÄhnlich wie vierteljährlich, muss jedoch durch zwölf geteilt werden. Fällt zudem der Beginn der Tätigkeit der Organisation nicht mit dem Beginn des Kalenderjahres zusammen und beträgt die Arbeitszeit dementsprechend weniger als ein ganzes Jahr, muss sie dennoch durch zwölf geteilt werden. Das gleiche Prinzip gilt für einen unvollständigen Monat – unabhängig vom Arbeitsbeginn müssen Sie durch die tatsächliche Anzahl der Kalendertage im Monat dividieren.

Berechnung in einem JahrÄhnlich wie vierteljährlich, muss jedoch durch zwölf geteilt werden. Fällt zudem der Beginn der Tätigkeit der Organisation nicht mit dem Beginn des Kalenderjahres zusammen und beträgt die Arbeitszeit dementsprechend weniger als ein ganzes Jahr, muss sie dennoch durch zwölf geteilt werden. Das gleiche Prinzip gilt für einen unvollständigen Monat – unabhängig vom Arbeitsbeginn müssen Sie durch die tatsächliche Anzahl der Kalendertage im Monat dividieren.

Beispiel: Mitarbeiterzahl im März -29, im April - 34, im Mai - 40. Dann beträgt der Durchschnittswert (29+34+40)/3=34 Mitarbeiter pro Quartal.

Nehmen wir an, dass die Organisation am 15. Juni ihre Arbeit aufgenommen hat. Zunächst waren zwei Mitarbeiter beschäftigt. Nach 3 Monaten – ab dem 15. September – stieg ihre Zahl auf 5. Ab dem 1. Dezember waren es 20 Mitarbeiter.

Gesamtzahl der Mitarbeiter im Laufe des Jahres: 1+2+2+4+5+5+20=39.

Durchschnittsgehalt für das Jahr: 39 / 12 = 3.

IN in diesem Beispiel Es ist zu beachten, dass die Multiplikationsmaßnahme nur angewendet wird, weil sich die Anzahl der Mitarbeiter in jedem Monat praktisch nicht ändert. Um das Prinzip zu verstehen, ist es daher einfacher, mit der Anzahl der Tage zu multiplizieren, anstatt zu summieren. Tatsächlich werden diese Werte durch Aufsummierung der Anzahl der Mitarbeiter für jeden Tag ermittelt, die aus der Arbeitsbuchhaltungsdokumentation entnommen werden.

Die detaillierte Vorgehensweise und Berechnungsregeln werden im folgenden Video vorgestellt:

Nuancen und Merkmale von Berechnungen

Bei der Berechnung der Zahl sollte sich einschalten eigentlich alles vielbeschäftigte Mitarbeiter, einschließlich Saison-, Fern-, Zeit- und Zeitarbeitskräfte Probezeit.

Nicht berücksichtigt Bei der Zählung der Anzahl der Rechtsanwälte werden die auf der Grundlage externer Teilzeitbeschäftigung beschäftigten Mitarbeiter sowie diejenigen, mit denen zusammengearbeitet wird, berücksichtigt Arbeitsbeziehungen durch einen Zivilvertrag formalisiert.

Besonders hervorzuheben sind die Kategorien von Arbeitnehmern, die berücksichtigt werden oder auch nicht, abhängig von bestimmten Faktoren:

- Teilzeitbeschäftigte – wie bereits erwähnt, wenn es sich um einen externen Teilzeitbeschäftigten handelt, wird dieser nicht in die Meldung einbezogen; wenn es sich um eine interne Teilzeitbeschäftigung handelt, wird ein solcher Mitarbeiter einmal (als eine Person) gezählt und nicht nach der Anzahl der Tarife oder Arbeitsstunden;

- Gründer – werden berücksichtigt, wenn ihnen ein Lohn ausgezahlt wird. Wenn der Gründer im Unternehmen irgendeine Art von Geschäft betreibt Arbeitstätigkeit, aber sein Gehalt wird nicht ausgezahlt (der Dividendenbezug gilt nicht für diesen Posten), dann wird er nicht in die Lohn- und Gehaltsabrechnung aufgenommen;

- Auslandsentsendungen werden je nach Dauer der Dienstreise berücksichtigt. Bei kurzfristigen Dienstreisen wird ein solcher Mitarbeiter in die Gesamtzahl einbezogen, bei längeren Dienstreisen nicht;

- Personen, die eine Ausbildung absolvieren (auch wenn sie von der Organisation entsandt werden und von dieser ein Stipendium erhalten) – die Abrechnung hängt davon ab, ob das Gehalt des Mitarbeiters einbehalten wurde. Wenn ja, dann wird ein solcher Mitarbeiter auch dann berücksichtigt, wenn die Ausbildung außerberuflich stattfindet.

Sofern Teilzeitbeschäftigte vorhanden sind, sollten diese bei der Berechnung des durchschnittlichen Personalbestands ebenfalls berücksichtigt werden. Wenn beispielsweise zwei Mitarbeiter Teilzeit arbeiten, können sie als eine Person gezählt werden (diese Option eignet sich für jede gerade Anzahl von Mitarbeitern, die genau die Hälfte des Arbeitstages arbeiten). Wenn jedoch die Anzahl dieser Mitarbeiter größer ist und die Arbeitszeit pro Tag unterschiedlich ist, ist eine Berechnung der Arbeitsstunden erforderlich.

Sofern Teilzeitbeschäftigte vorhanden sind, sollten diese bei der Berechnung des durchschnittlichen Personalbestands ebenfalls berücksichtigt werden. Wenn beispielsweise zwei Mitarbeiter Teilzeit arbeiten, können sie als eine Person gezählt werden (diese Option eignet sich für jede gerade Anzahl von Mitarbeitern, die genau die Hälfte des Arbeitstages arbeiten). Wenn jedoch die Anzahl dieser Mitarbeiter größer ist und die Arbeitszeit pro Tag unterschiedlich ist, ist eine Berechnung der Arbeitsstunden erforderlich.

Bei dieser Abrechnungsmethode müssen Sie die Gesamtzahl der pro Tag geleisteten Arbeitsstunden aller Teilzeitbeschäftigten berechnen. Als nächstes erfolgt die Berechnung in Abhängigkeit von der Länge des Arbeitstages in der Organisation und der Anzahl der Arbeitstage in der Woche. Bei einem Standardarbeitsplan – einem Acht-Stunden-Arbeitstag mit einer Fünf-Tage-Woche – wird die Gesamtzahl der Arbeitsstunden pro Tag durch 8 geteilt. Dies gewährleistet die Vergleichbarkeit der Zahl der Teilzeitbeschäftigten.

Bei dieser Abrechnungsmethode müssen Sie die Gesamtzahl der pro Tag geleisteten Arbeitsstunden aller Teilzeitbeschäftigten berechnen. Als nächstes erfolgt die Berechnung in Abhängigkeit von der Länge des Arbeitstages in der Organisation und der Anzahl der Arbeitstage in der Woche. Bei einem Standardarbeitsplan – einem Acht-Stunden-Arbeitstag mit einer Fünf-Tage-Woche – wird die Gesamtzahl der Arbeitsstunden pro Tag durch 8 geteilt. Dies gewährleistet die Vergleichbarkeit der Zahl der Teilzeitbeschäftigten.

Wenn eine Organisation beispielsweise 10 Mitarbeiter mit einem Standardplan hat und 4 Personen 6 Stunden am Tag arbeiten, dann erhalten wir mit den obigen Berechnungen:

- 4 * 6 = 24 Mannstunden pro Tag

- 24/8 = 3

Somit entsprechen alle Teilzeitbeschäftigten 3 Vollzeitbeschäftigten.

In diesem Fall beträgt die Lohnzahl für einen Tag 10 + 3 = 13 Personen.

Wenn sich bei der Berechnung der Arbeitsstunden herausstellt, dass die Anzahl der Mitarbeiter pro Tag ein Bruchteil ist, wird im Bericht die ganze Zahl angegeben, die sich gemäß den Rundungsregeln ergibt.

Es ist zu bedenken, dass neben Arbeitnehmern, denen im gegenseitigen Einvernehmen oder im Rahmen der Bedingungen ein Teilzeitplan zur Verfügung gestellt wird Arbeitsvertrag gibt es einen gesonderten Personenkreis, dem der Arbeitgeber in jedem Fall verpflichtet ist, die Möglichkeit einer Teilzeitbeschäftigung zu ermöglichen.

Die Merkmale und Nuancen des Berechnungsverfahrens werden im folgenden Video erläutert:

Wenn eine Berechnung des durchschnittlichen Personalbestands erforderlich ist für die Berichterstattung in der Pensionskasse der Russischen Föderation und der Sozialversicherungskasse nach den Formularen RSV-1 bzw. 4-FSS ist zusätzlich zu dem nach den oben genannten Grundsätzen berechneten Wert zusätzlich eine Durchschnittsberechnung erforderlich Zahlen für den Berichtszeitraum für diejenigen Kategorien von Arbeitnehmern, die in diesem Wert nicht enthalten sind, nämlich die genannten externen Teilzeitkräfte und Arbeitnehmer mit zivilrechtlichen Verträgen.

Jedes Jahr übermitteln alle Organisationen und Einzelunternehmer dem Finanzamt Auskunft über die durchschnittliche Mitarbeiterzahl des vergangenen Jahres. Unternehmer sind zur Datenübermittlung verpflichtet, wenn sie Arbeitnehmer beschäftigen. Legal Personen geben Auskunft unabhängig von der Personalverfügbarkeit.

Die durchschnittliche Mitarbeiterzahl (SHR) ist die Anzahl der auf der Liste aufgeführten Mitarbeiter bestimmten Zeitraum, geteilt durch die Anzahl der Monate dieses Zeitraums.

Angehende Manager verwechseln die Konzepte der durchschnittlichen Lohn- und Gehaltsabrechnungsnummer mit der Lohn- und Gehaltsabrechnungsnummer. Letzteres Konzept umfasst Arbeitnehmer, die in einem Arbeitsverhältnis mit dem Arbeitgeber stehen; die resultierende Zahl wird nicht durch die Anzahl der Monate geteilt.

Warum ist das notwendig?

SHR werden zu statistischen Zwecken und zur korrekten Steuerberechnung verwendet. Der Fristenbericht ist erstmals im kommenden Jahr fällig. Für diese Berechnung hat der Gesetzgeber ein Formular genehmigt (Beschluss des Bundessteuerdienstes vom 29. März 2007). Die Informationen müssen bis zum 20. Januar eingereicht werden (Artikel 80 der Abgabenordnung der Russischen Föderation).

Der Bericht muss von allen Wirtschaftssubjekten vorgelegt werden, auch von solchen, die keine Leiharbeiter beschäftigen. Organisationen mit mehr als 100 Mitarbeitern sind verpflichtet, Informationen elektronisch zu übermitteln. Bei einer geringeren Anzahl wird die Berechnung sowohl elektronisch als auch auf Papier akzeptiert.

Die Anzahl der Mitarbeiter wird vom Buchhalter bestimmt. Für die verspätete Einreichung eines Berichts sind Verwaltungsstrafen sowohl für die Organisation als auch für ihre Beamten vorgesehen: den Manager oder den Hauptbuchhalter. Das Bußgeld ist gering, aber andere sind möglich. Negative Konsequenzen. Steuerbehörden, die das Formular nicht erhalten haben, haben das Recht, zusätzliche Steuern neu zu berechnen und festzusetzen, der Organisation Leistungen zu entziehen und Strafen zu berechnen.

Die Zahlung eines Bußgeldes entbindet nicht von der Auskunftspflicht. Sie müssen den NFR noch berechnen, daher ist es besser, dies rechtzeitig zu tun.

Die meisten Organisationen, insbesondere große, verwenden automatisiertes System Personalabrechnung. Auf dieser Grundlage wurden Programme erstellt, die selbstständig die notwendigen Indikatoren berechnen, die dann in den Bericht einfließen. Dies kann beispielsweise in 1C 8.2 ZUP erfolgen.

Ausgangsdaten

Der NHR wird auf der Grundlage täglicher Aufzeichnungen über die Anzahl der Mitarbeiter berechnet. Die Nummer auf den Listen muss mit den Angaben in den Arbeitszeitnachweisen der Formulare T-12 und T-13 übereinstimmen.

Die Zahl umfasst die im Rahmen des Vertrags eingestellten Mitarbeiter, einschließlich der Gründer, die Gehälter beziehen. Die Laufzeit der Vereinbarung spielt keine Rolle. Berücksichtigt werden auch Personen, die nur einen Tag gearbeitet haben. Berücksichtigt werden sowohl Arbeitnehmer, die zur Arbeit erscheinen, als auch diejenigen, die aus bestimmten Gründen abwesend sind.

Wichtig für die Bestimmung des NSR sind Personaldokumente: Anordnungen zur Einstellung von Mitarbeitern, Versetzungen, Entlassungen, Dienstreisen usw. Die erforderlichen Informationen können in der Personalkarte, der Gehaltsabrechnung und anderen Primärdokumenten des Mitarbeiters enthalten sein.

Eine Person, die sowohl arbeitsrechtlich als auch zivilrechtlich tätig ist, wird als ein Arbeitnehmer gezählt.

Um Ungenauigkeiten bei der Erstellung des Formulars zu vermeiden, können Sie sich auf der Website des Federal Tax Service oder anderen Online-Ressourcen ein Beispiel zum Ausfüllen ansehen.

Was ist enthalten und was nicht

In den Rosstat-Anweisungen (Verordnung Nr. 428 vom 28. Oktober 2013) heißt es, dass die durchschnittliche Mitarbeiterzahl alle im Rahmen eines Arbeitsvertrags eingestellten Personen sowie Gründer, die Gehälter beziehen, umfasst.

Die Daten aus den Absätzen 79-81 des Dokuments werden in Form einer Tabelle wiedergegeben:

| Im SChR enthaltene Personen | Personen, die nicht im SCR enthalten sind |

|

|

Um den Überblick über die Lohn- und Gehaltsabrechnung zu behalten, wird ein Arbeitszeitnachweis geführt. Jeden Tag wird für jeden Arbeitnehmer die Anzahl der geleisteten Arbeitsstunden angegeben und mit Symbolen versehen.

Zu den Hauptindikatoren gehören die folgenden:

Basierend auf den Informationen aus dem Zeugnis wird der NFR für den Monat berechnet.

Timing-Variationen

Das Verfahren zur Berechnung des NFR unterscheidet sich je nach Zeitraum, für den er ermittelt wird.

Monat

Zur Berechnung des monatlichen NFR wird die Formel verwendet:

SCHR für den Monat = SCHR, der im Monat einen ganzen Tag gearbeitet hat + SCHR, der Teilzeit gearbeitet hat.

Die Zahl der Vollzeitbeschäftigten entspricht der Summe der Lohnzahl der Beschäftigten für jeden Tag des Monats dividiert durch die Anzahl der Tage im Monat. Der Tageslohn für Wochenenden und Feiertage wird anhand der Daten des vorangegangenen Arbeitstages berechnet.

Es gibt zwei Kategorien von Arbeitnehmern, die in der Lohn- und Gehaltsabrechnung berücksichtigt, aber von der Berechnung des Sozialkapitals ausgeschlossen sind. Dazu gehören Frauen in Elternzeit, Erziehungsurlaub und angemeldete Personen zusätzlicher Urlaub ohne Inhalt für die Zulassung Lehranstalt oder Ihr Studium fortsetzen.

Ein Beispiel für die Berechnung des Cashflows pro Monat. Ende Oktober bestand die NCR aus 14 Personen, am 12. November wurden 5 eingestellt und am 28. 7 entlassen.

Also:

- von 1 bis 11 - 14;

- von 12 bis 27 - 19;

- von 28 bis 30 - 12.

NFR für November = (11*14 = 154) + (16*19 = 304) + (3*12 = 36) / 30 = 16,47, also bis zu 16 Personen. Wenn das Unternehmen nicht zu Beginn des Monats mit der Arbeit begonnen hat, wird die CHR ermittelt, indem die Anzahl der Mitarbeiter für das geleistete Arbeitsintervall durch dividiert wird Gesamtzahl Tage des Monats.

Berichtszeitraum

Unternehmen berichten einmal im Jahr an die Steuerbehörden und vierteljährlich an außerbudgetäre Fonds. Wenn das gesamte Jahr gearbeitet wird, entspricht die NFR der Summe der NFR pro Monat dividiert durch 12.

Ist das Jahr nicht vollständig ausgearbeitet, erfolgt die Berechnung analog zum Algorithmus für einen unvollständigen Monat. IN in diesem Fall Der Nenner des Bruchs ist ebenfalls 12.

Der MFR für jedes andere Intervall wird auf ähnliche Weise bestimmt. Also für das Quartal die Zahl gleich der Summe die Anzahl der Lohn- und Gehaltsabrechnungsmitarbeiter für jeden Monat des Zeitraums geteilt durch 3. Bei der Ermittlung des Wertes für sechs Monate oder 9 Monate wird der im Zähler erhaltene Betrag durch 6 bzw. 9 geteilt.

Teilzeit

Gemäß Absatz 81.3 der Weisung unterliegen Arbeitnehmer, die den Zeitraum nicht vollständig gearbeitet haben, der Abrechnung im Verhältnis zu der von ihnen aufgewendeten Zeit.

Dazu müssen Sie die folgenden Schritte ausführen:

- Bestimmen Sie die Anzahl der Arbeitsstunden, die Mitarbeiter in Teilzeit arbeiten.

- Teilen Sie das Ergebnis durch den normalen Arbeitstag. Dabei handelt es sich um Personentage pro Monat für Teilzeitbeschäftigte.

- Manntage müssen in Arbeitstage des Monats aufgeteilt werden. Beispielsweise arbeitet ein Mitarbeiter eines Unternehmens 6 Stunden am Tag, ein weiterer 5 Stunden. Im Jahr 2019 hat der Februar 18 Arbeitstage. Sie arbeiteten 198 Stunden: (6*18 + 5*18). Die Anzahl der Personentage für eine 40-Stunden-Woche betrug im Februar: 198 / 8 = 24,75. 24,75 / 18 = 1,375, nach Rundung erhalten wir 1 – die NBR von zwei Teilzeitbeschäftigten für Februar. Wenn der Arbeitgeber sowohl Vollzeit- als auch Teilzeitbeschäftigte beschäftigt, entspricht der Kapitalwert für das Jahr der Summe ihrer monatlichen Kapitalwerte separat, dividiert durch 12 und gerundet auf den nächsten ganzen Wert. Um die HR automatisch zu ermitteln, können Sie einen Online-Rechner für ein Personal- oder Gehaltssystem verwenden, zum Beispiel 1C: Entrepreneur.

Die Tabelle hilft bei der Bestimmung der Länge des Arbeitstages:

Das Verfahren zur Berechnung der durchschnittlichen Mitarbeiterzahl

HSE bestehen aus allen Arbeitnehmern, die im Rahmen eines Arbeitsvertrags arbeiten: unbefristet, befristet, saisonal, zu Hause und in der Probezeit. Die Rosstat-Verordnung Nr. 435 vom 24. Oktober 2011 enthält Anweisungen zur Berechnung des NFR.

Das Verfahren ist wie folgt:

| Schritt 1. Bestimmen Sie die NFR der Vollbeschäftigten | CHR pro Monat = Anzahl der Arbeitnehmer für jeden Tag des Monats / Gesamtzahl der Tage im Monat. Zu den Personen, für die Teilzeitarbeit gesetzlich vorgesehen ist, gehören:

Die oben genannten Bürger werden bei der Berechnung als ganze Einheiten berücksichtigt! Außerdem werden für eine Einheit zwei Mitarbeiter eingestellt, die jeweils eine Halbzeitstelle besetzen. |

| Schritt 2. Berechnung der Nicht-Vollzeitbeschäftigten | Die Formel zur Ermittlung der Teilzeitbeschäftigten lautet: Geleistete Arbeitsstunden pro Monat / Länge der Arbeitsschicht (Tage) / Anzahl der Tage im Monat. |

| Schritt 3. Berechnung des jährlichen Kapitalwerts | Die Formel zur Bestimmung des jährlichen NFR ist in der Verordnung von Rosstat enthalten. Es sieht so aus: NBR für das Jahr = NBR im Januar + ... + NBR im Dezember / 12. Wenn die Organisation Mitte des Jahres ihre Tätigkeit aufgenommen hat, muss die für die geleisteten Arbeitsmonate ermittelte Zahl ebenfalls durch 12 geteilt werden. Der NBR in einem Quartal entspricht dem Betrag des NBR für jeden Monat dieses Quartals geteilt durch 3 . Vierteljährliche Informationen werden an außerbudgetäre Fonds übermittelt. Ein Beispiel für die Bestimmung des NFR für ein Jahr. Vom 1. Januar bis 31. Mai beschäftigte das Unternehmen 89 Vollzeitkräfte. Vom 1. Juni bis 30. Juni wird es gem. angenommen befristeten Vertrag weitere 19 aufgrund zusätzlicher Saisonarbeit. Ihre Arbeitsschicht beträgt 6 Stunden. Am 1. Juli kündigten 11 Personen. Die NFR für Januar bis Mai beträgt 89 Personen. Im Juni hinzugefügt: (6*19*30) / 8 / 30 = 14 Personen. Von Juli bis Jahresende beträgt die NFR: (89 – 11) = 78 Personen. Jährlicher NFR = (89*5 + (89 + 14)*1 + 78*6) / 12 = (445+103+468)/12 = 85 Personen. |

Wo einzureichen

Die Berechnung des SFR wird dem Finanzamt am Ort der Registrierung des Steuerpflichtigen vorgelegt. Das KND-Formular 1110018 wird vom Manager oder einem autorisierten Mitarbeiter ausgefüllt. Sie müssen wissen, was in die Berechnung einfließt, mit Ausnahme der Posten, die von den Steuerbeamten markiert werden sollen. Es sind zwei Exemplare einzureichen. Eines für den Federal Tax Service, das zweite mit einem Annahmevermerk zur Einreichung bei den Jahresberichten der Organisation.

Wenn das Unternehmen hat getrennte Abteilungen Für sie ist eine gesonderte Berechnung vorgesehen.

Das Formular erhalten Sie beim Finanzamt oder Sie finden es selbst im Internet und können es herunterladen. Gleichzeitig sollte auf die Relevanz geachtet werden.

Es ist bequem, Online-Dienste zur Erstellung von Berechnungen zu nutzen. Die Meldung kann auch elektronisch durch Übermittlung über elektronische Kommunikationswege erfolgen. Dazu müssen Sie einen Vertrag mit einem spezialisierten Unternehmen abschließen. Es installiert das Programm und stellt eine elektronische digitale Signatur aus. Der Steuerzahler hat das Recht, für den Versand der Rechnung einen kostenpflichtigen Dienst in Anspruch zu nehmen. Es wird von Unternehmen bereitgestellt, die sich mit diesem Thema befassen.

LLCs sind bei der Registrierung oder Umstrukturierung verpflichtet, dem Finanzamt eine Berechnung des Barguthabens vorzulegen. Dies muss vor dem 20. Tag des auf die Änderungen folgenden Monats erfolgen.

Der einzelne Unternehmer gibt beim Abschluss Auskunft später am Tag tatsächliche Streichung des Unternehmers aus der Steuerregistrierung.

Verantwortung

Die SCHR-Bescheinigung wird dem Finanzamt zur Prüfung und anschließenden Bearbeitung vorgelegt. Im Falle einer Verzögerung oder Nichteinreichung eines Berichts werden Verwaltungssanktionen gegen die Organisation verhängt.

Ihre Liste ist in der Tabelle aufgeführt:

Um Ungenauigkeiten bei der Erstellung des Formulars zu vermeiden, können Sie sich auf der Website des Federal Tax Service oder anderen Online-Ressourcen ein Beispiel zum Ausfüllen ansehen. Daher müssen alle Wirtschaftssubjekte innerhalb der festgelegten Fristen Daten über die finanziellen Vermögenswerte bereitstellen. Sie sind für statistische und steuerliche Zwecke erforderlich.